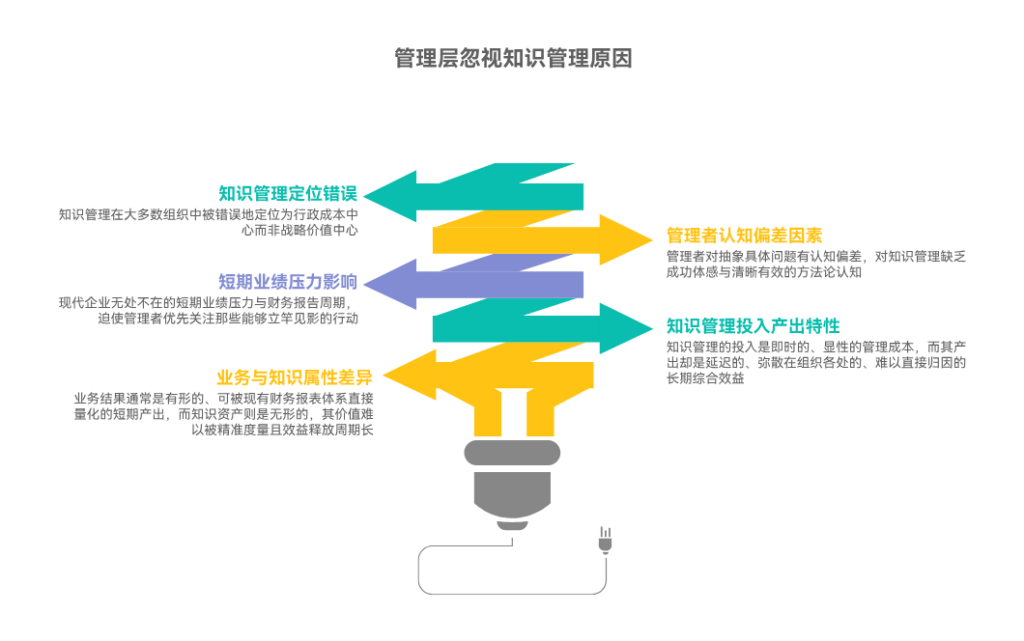

管理层在日常运营中普遍表现出“重视结果,却忽视知识管理”这一看似矛盾的行为模式,其根源在于“业务结果”与“知识管理”两者在属性上的巨大差异,以及现代企业管理体系中存在的内在结构性缺陷。核心原因在于:业务结果通常是有形的、可被现有财务报表体系直接量化的短期产出,而知识资产则是无形的,其价值难以被精准度量且效益释放周期长、知识管理的投入是即时的、显性的管理成本,而其产出却是延迟的、弥散在组织各处的、难以直接归因的长期综合效益、现代企业无处不在的短期业绩压力与财务报告周期,如同强大的“指挥棒”,迫使管理者优先关注那些能够立竿见影的行动。

此外,管理者自身面对“抽象”与“具体”问题时存在的普遍认知偏差、对知识管理缺乏成功的“体感”与清晰有效的方法论认知,以及知识管理在大多数组织中被错误地定位为“行政成本中心”而非“战略价值中心”,共同导致了这项关乎组织长期核心竞争力的重要工作,被系统性地、普遍性地忽视。

一、无形之“轻”:在财务报表上“隐身”的知识资产

现代企业管理,在很大程度上是一场围绕着财务报表展开的“数字游戏”。资产负债表、利润表、现金流量表,这三大报表,构成了评价一家企业健康状况和管理者经营业绩的核心仪表盘。然而,在这个被精确数字所统治的世界里,组织最宝贵的资产之一——知识,却是“隐身”的。你可以在资产负债表上,清晰地看到公司拥有多少现金、多少厂房设备、多少专利产权,但你永远找不到一个名为“组织核心知识与集体智慧”的会计科目。

这种在财务度量体系中的“无形”和“不可计量”,是导致知识管理被管理层系统性忽视的最底层、最根本的原因。管理层被训练和激励去优化那些能够直接反映在报表上的数字。他们会为提升了5%的毛利率而兴奋,会为降低了10%的库存周转天数而自豪。但对于“提升了组织内部知识的流动效率”或“降低了新员工的学习曲线”这类无法被直接量化的成就,他们则缺乏一个可以感知和衡量的“刻度尺”。管理学大师彼得·德鲁克曾预言:“21世纪组织最有价值的资产,是其知识工作者和他们的生产力。” 然而,现实的困境是,我们至今仍在使用20世纪的管理会计工具,去衡量21世纪的无形资产价值,这必然导致了严重的价值扭曲。当一样东西无法被有效衡量时,它就很难被真正地、持续地管理和重视。

二、时滞之“远”:今天播种,明年甚至后年才结果的投资

如果说“无形”是知识管理的原罪之一,那么其“价值实现的时滞性”,则是压垮管理层投入意愿的另一座大山。知识管理,本质上是一项着眼于未来的、长期的“能力建设”投资,它更像是在改良组织的“土壤肥力”,而非收割这一季的“庄稼”。今天,我们投入资源,建立一套完善的复盘机制,沉淀下一次项目失败的宝贵教训,这份投入的直接回报,可能并不会体现在本月的报表中。它的真正价值,可能会在一年后,当另一个新团队,因为学习了这份失败案例,而成功地规避了一个价值数百万的风险时,才能得以体现。

然而,这种“今天播ō种,未来收获”的投资模式,与管理层所面临的现实压力,存在着深刻的矛盾。管理者的精力、资源和注意力,都是极其有限的稀缺品。在他们面前,通常摆放着两类任务:一类是“紧急且重要”的,例如处理本季度的销售下滑、应对一个突发的公关危机;另一类是“重要但不紧急”的,例如培养人才梯队、优化组织文化,以及我们正在讨论的知识管理。在巨大的短期压力下,人性的必然选择,就是将几乎全部的资源,都投入到前者之中。知识管理的投入是即时的、确定的成本,而其产出,却是延迟的、不确定的、且常常是弥散在无数个细微之处的综合效益。这种投入与产出在时间轴上的严重不匹配,使得在理性的、短期的“投入产出比”计算中,知识管理往往会成为那个最先被从待办清单上划掉的选项。

三、周期的“枷锁”:被季度和年度报告支配的决策行为

现代资本市场和企业治理结构,进一步加剧了管理层的这种“短视”倾向。上市公司的季度财报、年度的业绩目标、与短期业绩强挂钩的奖金和股票期权,这些制度性的安排,共同构成了一副强大的“周期枷锁”,将管理者的视野和决策行为,牢牢地锁定在了一个个短期的、人为划分的时间窗口之内。这种现象,在管理学上被称为**短期主义**(Short-termism)。

在短期主义的支配下,管理者的核心驱动力,变成了“如何用最快的速度,做出最漂亮的、能够被当期报表所体现的业绩”。在这种逻辑下,那些能够快速提升收入或降低成本的行动,例如,发起一场大规模的促销活动,或者裁撤一个看似“不产生直接收入”的部门,会得到极大的青睐。而知识管理,这种需要长期投入、持续耕耘、且其正面影响可能要到现任管理者离职后才能完全显现的“慢功夫”,自然就显得毫无吸引力。更有甚者,为了美化当期的财务报表,管理者甚至可能会做出削减培训预算、冻结IT系统升级等,这种会损害组织长期知识能力和核心竞争力的“杀鸡取卵”式的决策。这并非因为管理者愚蠢,而是在现有的游戏规则下,一种无奈但却“理性”的选择。

四、认知的“盲点”:为何大脑偏爱“具体”而非“抽象”

除了外部的制度性压力,管理层作为“凡人”,其自身的认知模式和心理偏好,也是导致知识管理被忽视的重要内在原因。人类的大脑,天生就更擅长处理那些具体的、形象的、有形的事务,而对于抽象的、系统的、无形的概念,则会感到困难和不适。这是一种深刻的认知偏差,即所谓的“可得性启发”和“具体性偏见”。

对于管理者而言,“本季度销售额下降15%”是一个具体、紧迫、能引发强烈情绪反应的问题,它会立刻占据管理者心智的“C位”。而“组织内部知识无法有效传承”,则是一个抽象、模糊、系统性的问题,它虽然可能更为根本和致命,但却因为缺乏一个具象的“痛点”,而很难获得同等的关注。管理者们更像是一个个“问题的解决者”,而非“系统的设计者”。他们更习惯于对那些已经冒烟、起火的具体“问题点”,进行反应式的、点状的扑救,而对于优化整个组织的“知识消防系统”这种抽象的、预防性的工作,则缺乏足够的敏感性和行动力。当知识管理不能以一种具体的、与某个紧急业务问题强关联的方式,被“包装”和“翻译”后,呈现在管理者面前时,它就很难穿透这层认知的“盲点”,进入其核心的决策议程。

五、方法的“迷雾”:缺乏“体感”与清晰路径的战略犹豫

即便一位管理者,在理念上高度认同知识管理的重要性,但在决定是否要投入真金白银的资源去推动时,他依然可能会感到犹豫和彷徨。因为在许多管理者的经验世界里,他们从未亲身经历或目睹过一个真正成功的、能带来巨大业务价值的知识管理体系,到底是什么样子的。他们可能听说过很多关于知识管理的“高大上”的理论和口号,但在现实中,他们看到的,更多是那些沦为“文件堆放处”、无人问津的、失败的知识库项目。

这种对成功缺乏“体感”,以及对“如何做”缺乏清晰、可靠的方法论认知,是导致管理层在知识管理上“战略性犹豫”的关键原因。对于如何做一次成功的市场营销活动、如何进行一次有效的成本削减,管理者们通常都有着成熟的、经过反复验证的“剧本”和“打法”。但对于如何“从零到一”地,在自己的组织里,构建起一套真正能用起来、能产生价值的知识管理体系,他们心中往往充满了巨大的不确定性。这个过程看起来像一片充满了未知和风险的“迷雾”,看不到清晰的路径图、看不见明确的里程碑、也无法预估最终的回报。在这种情况下,将有限的、宝贵的资源,投入到一个自己完全没把握、看不清楚的领域,对于任何一个理性的管理者来说,都是一个需要极大勇气的、艰难的决策。

六、定位的“囚笼”:被视为“成本中心”而非“价值引擎”的宿命

最后,知识管理这项工作,在组织内的“身份定位”,也常常决定了它所能获得的重视程度和资源支持。在一个传统的、以职能划分为基础的组织架构中,知识管理相关的职责,常常被“顺手”地,安放在一些支持性的、被定义为“成本中心”的部门之中,例如行政部、IT部或者人力资源部。

这种“出身”,从一开始就将知识管理,锁进了一个“花钱的、不直接产生收入的、需要尽可能压缩开支”的“定位囚笼”之中。当一个部门的使命,被定义为“控制成本”而非“创造价值”时,其负责人自然很难有底气,去向公司申请一笔用于“未来能力建设”的大额投资。在每年的预算审批中,这些部门的预算,往往是最先被削减的对象。这种组织设计上的“先天缺陷”,使得知识管理工作,缺乏一个强有力的、能够直接与核心业务对话的“代言人”和“推动者”。它始终处于组织权力的边缘地带,其声音微弱,其诉求也难以得到核心决策层的真正倾听和重视。

七、唤醒与破局:推动管理层认知转变的系统性策略

要打破管理层“重结果、轻管理”的惯性,将知识管理从被忽视的“角落”,推向组织战略的“中心舞台”,必须采取一套系统性的、自下而上与自上而下相结合的“破局”策略。其核心,在于用管理者能够听得懂的“语言”,即“数据、案例和收益”,来翻译知识管理的“价值”,并为其提供一条清晰的、低风险的“行动路径”。

首先,必须将知识管理的“隐性价值”,“显性化”和“可视化”。知识管理的推动者,需要从业务最痛的、最容易量化的场景切入。例如,通过统计和分析,向管理层清晰地展示:“上个季度,我们有多少比例的线上故障,是重复发生过的?”、“一个新销售人员,平均需要多长时间,才能开出他的第一单?这个周期,是否可以通过一个完善的案例库来缩短?”。为了让知识管理的价值变得可见,组织可以利用现代文档协作管理系统(如PingCode)提供的分析功能,通过追踪关键文档的访问热度、复用率、以及与项目成功的关联度等数据,来量化地展示知识沉淀对效率提升的贡献。其次,要采用“小处着手,快速成功”的“试点”策略。不要一上来就向管理层兜售一个庞大、昂贵、周期漫长的“知识管理体系”宏伟蓝图。而是应该选择一个具体的、痛点明显的业务单元,用极低的成本,快速地、有针对性地,解决一个具体问题,并创造一个“看得见的”成功故事。例如,为一个核心产品的客服团队,建立一个高效的FAQ知识库,并在三个月内,将其“首次问题解决率”提升20%。这个具体的、可衡量的成功,远比一百页的PPT报告,更能打动管理者。最后,知识管理的倡导者,必须学会成为一个“业务伙伴”,而非一个“工具推销员”。必须将每一个知识管理的项目,都与公司最核心的、管理者最关心的年度战略目标(如“提升大客户满意度”、“缩短产品上市周期”)进行强绑定。要清晰地论证,知识管理,并非一项“额外的工作”,而是“实现这些核心战略目标所不可或令缺的、赋能性的基础设施”。通过这一系列务实的、以价值为导向的沟通和实践,才能逐步地,唤醒管理层的认知,赢得他们的信任和支持,为知识管理,争取到其应有的战略地位。

常见问答

问:我们该如何向一位风格强硬、高度结果导向、且对技术和抽象概念不感兴趣的(例如销售出身的)CEO,有效地“推销”知识管理的重要性?

答:向这类CEO“推销”知识管理,切忌使用抽象的理论和“高大上”的术语,必须严格遵循他们的“语言体系”和“价值逻辑”,即**“用数字说话,用故事共情,用结果证明”**。1. 将知识问题,翻译成“成本”和“风险”问题。不要说“我们的知识传承有断层”,而要说“我们测算过,每当一个资深销售离职,我们平均需要花费6个月的时间和大约50万的成本,才能让一个新人达到他80%的业绩水平,这主要是因为他的客户经验和谈判技巧,都随着他的离开而流失了。如果我们有一个好的案例库,这个成本至少可以降低一半。”2. 将知识的价值,包装成“销售武器”和“增长引擎”。不要说“我们要建一个知识库”,而要说“我有一个方案,可以打造一个‘销售最佳实践弹药库’。我们把最顶尖销售的逼单话术、谈判技巧、客户案例,都沉淀下来,让团队里每一个普通的销售,都能快速地学习和复制,从而将整个团队的平均赢单率提升15%。”3. 从一个他最关心的“痛点”切入,提供一个具体的“解决方案”。例如,如果这位CEO最近正为“大客户流失率高”而烦恼,你可以提出:“我发现,我们之所以留不住大客户,一个重要原因是,服务他们的不同团队之间(售前、实施、售后),信息严重不对称。我建议,我们可以为每一个大客户,建立一个统一的、共享的‘客户知识中心’,将所有与该客户相关的服务记录、解决方案、高层关系图都沉淀进去,从而提供更连贯、更专业的服务,将客户流失率降低X%。” 总之,要让CEO感觉到,你不是在向他“要预算”去做一件“务虚”的事,而是在为他提供一个能直接解决他当下最头疼的业务问题、能带来实实在在的财务回报的“投资机会”。

问:在预算和人力都非常有限的情况下,如果我们想启动一个能够快速向管理层证明其价值的知识管理“试点项目”,应该选择什么样的业务场景作为切入点?

答:选择正确的“试点项目”切入点,是赢得管理层信任和支持的关键。这个切入点,必须具备**“痛点够痛、范围够小、效果够快、价值够显”**这四个核心特征。基于此,以下几个场景是业界公认的、成功率极高的“黄金切入点”:1. 客服/技术支持中心的FAQ与SOP库:这是最经典的切入点。因为客服中心的痛点非常明确(重复问题多、新人培训周期长、客户满意度低),且其工作成果极易量化(如首次问题解决率、平均处理时长、客户满意度分数)。通过建立一个高效的FAQ知识库,通常能在1-3个月内,就看到这些指标的显著改善,ROI(投资回报率)非常清晰。2. 销售团队的“销售工具包”(Sales Kit):销售团队的“痛”在于,好的销售经验难以复制,新人成长慢。可以聚焦于为他们打造一个包含“标准产品介绍PPT”、“典型客户案例”、“竞品分析对比表”、“常见问题回答脚本”等内容的“弹药库”。其成功与否,可以与新销售的“开单周期”缩短、或某个特定产品的“赢单率”提升等硬核业务结果挂钩。3. 新员工入职培训体系:新员工入职流程,是知识断层和效率损耗的重灾区。可以聚焦于为某个招聘量最大的岗位(如工程师或销售),打造一套结构化的、在线化的、包含必读文档、教学视频、常见问题的新人学习地图。其价值,可以通过“新人上手独立工作时间”的缩短,以及“导师投入时间”的减少,来进行清晰的衡量。选择这些“切口小、见效快”的场景,用一个漂亮的“速赢”(Quick Win)案例,来建立管理层的信心,是后续推动更大范围知识管理变革的最有效策略。

问:将知识管理的ROI(投资回报率)进行精确的量化,感觉非常困难,有没有一些业界通用的、相对简单易行的核算框架或关键指标,可以供我们参考?

答:精确地、像计算设备投资一样,去核算知识管理的ROI,确实是世界级的难题,因为它的大部分收益是间接和定性的。但是,我们完全可以进行“近似的、有说服力的”量化评估。一个简单易行的框架,可以从**“效率提升”、“成本节约”、“风险降低”和“收入增加”**这四个维度展开:1. 效率提升(工时节省):这是最容易计算的。可以通过问卷或抽样统计,估算出员工过去平均每天花费在“寻找信息”或“重复回答他人问题”上的时间。在实施知识管理后,这个时间通常会有显著下降。例如,如果平均每人每天节省0.5小时,那么就可以计算出整个团队或公司,每年节省的总工时,再乘以人均小时薪酬,就是一个非常可观的“效率收益”。2. 成本节约(直接费用减少):这个维度主要关注可量化的成本降低。例如,通过优化新员工培训体系,将原本需要5天的线下培训,缩短为3天,其节省的讲师成本、差旅成本、场地成本等,都是可以直接计算的。同样,客服中心“首次问题解决率”的提升,直接降低了问题升级到二线支持团队的“高昂”处理成本。3. 风险降低(避免损失):这个维度的计算,虽然是估算,但同样有说服力。可以收集和分析,在过去一年中,因为“操作失误”、“流程不清”、“合规错误”等知识问题,所导致的直接经济损失(如项目返工成本、客户赔偿、政府罚款等)。然后论证,一个完善的知识库,能够将这类事件的发生概率,降低一个合理的百分比(如50%),从而计算出“避免的损失”金额。4. 收入增加(驱动增长):这是最高阶、但也最难直接证明的。需要通过业务访谈和案例分析,来建立知识管理与收入增长之间的“关联”。例如,通过访谈顶级销售,证明他们之所以能签下某个大单,关键就是因为及时地从知识库中,找到了一个完美的、同行业的成功案例。虽然无法将全部功劳归于知识库,但可以合理地论证,知识库在这个“临门一脚”中,扮演了关键的、不可或缺的角色。通过将这四个维度的分析,结合成一份图文并茂的“价值报告”,就能相对全面和有力地,向管理层证明知识管理,绝非一项“花钱的成本”,而是一项“赚钱的投资”。

文章包含AI辅助创作,作者:mayue,如若转载,请注明出处:https://docs.pingcode.com/baike/5216993