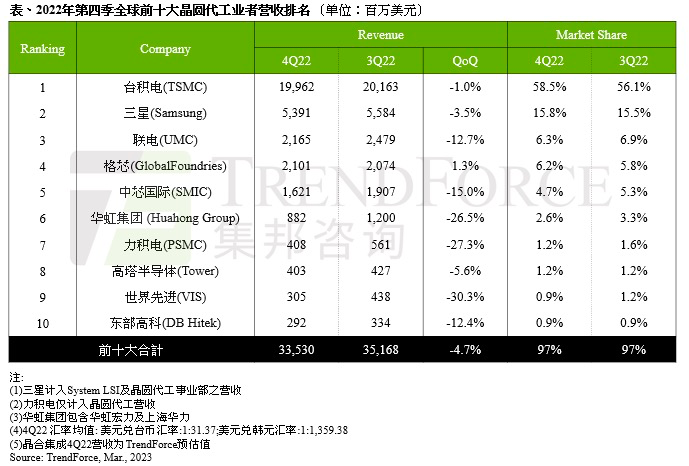

据TrendForce集邦咨询调查显示,虽终端品牌客户自2022年第二季起便陆续启动库存修正,但由于晶圆代工位于产业链上游,加上部分长期合约难以迅速调整,因此除部分二、三线晶圆代工业者能因应客户需求变化,实时反应进行调整,其中又以八英寸厂较明显,其余业者产能利用率修正自去年第四季起才较为明显,使2022年第四季前十大晶圆代工产值经历十四个季度以来首度衰退,环比减少4.7%,约335.3亿美元,且面对传统淡季及大环境的不确定性,预期2023年名列前茅季跌幅更深。

旺季不旺及客户库存修正,持续影响第四季各家业者营收表现,台积电(TSMC)尽管有iPhone、Android新机备货需求支撑,第四季营收仍环比减少1.0%,约199.6亿美元,市占率则上升至近六成,主要是二、三线晶圆代工业者受客户库存修正冲击较大,让台积电有机会拿下更多市占;制程营收方面,7/6nm的营收衰退大致由5/4nm成长抵消,7nm(含)以下先进制程营收占比则稳定维持在54%。

由于三星(Samsung)拥部分iPhone、Android新机零部件拉货动能,稍微抵消客户修正幅度与先进制程订单流失的缺口,第四季营收环比减少约3.5%,达53.9亿美元。值得留意的是,TrendForce集邦咨询观察到三星7nm(含)以下先进制程客户高通(Qualcomm)、英伟达(NVIDIA)旗舰新品转单出走,但尚无量体相当的新客户填补产能,将导致三星2023全年先进制程产能利用率约60%处低迷水位,2023年营收成长动力恐不足。

联电(UMC)第四季产能利用率与晶圆出货量齐跌,营收约21.7亿美元,环比减少12.7%,其中十二英寸与八英寸各制程相较2022年第三季均呈现衰退,又以八英寸0.35/0.25um制程下滑最剧烈,环比减少幅高达47%。反观格芯(GlobalFoundries)受惠于晶圆平均销售单价、产品组合优化与非晶圆相关收入增加,第四季营收仍环比增长1.3%,达21.0亿美元,是少数营收正成长的业者,市占率也上升到6.2%。中芯国际(SMIC)晶圆出货量与销售单价齐跌,第四季营收环比减少15.0%,约16.2亿美元,各终端营收又以智慧家庭与消费性电子领域衰退最剧。此外,尽管中芯国际已通过降价优惠试图激励客户投片,但成效并不明显,今年名列前茅季产能利用率及营收恐再因此收敛。

TrendForce集邦咨询表示,由于第四季各晶圆代工业者在客户订单修正期间受冲击程度不一,第六至第十名最明显的变动有二。其一,合肥晶合集成落榜,短期内较难重返,第四季第十名由东部高科(DB Hitek)递补,不过第四季东部高科产能利用率仍受限于市况差而降低至80~85%,营收环比减少约12.4%,达2.9亿美元。其二,原排行第九高塔半导体(Tower)在特殊制程类比芯片需求较稳健,欧陆客户订单支持等情况下,第四季营收为4.0亿美元,环比减少仅5.6%,挤下世界先进(VIS),位居第八名;相对地,世界先进受到面板产业与消费终端需求下行冲击,第四季晶圆出货量减少约三成,营收因此环比减少30.3%,约3.1亿美元,掉至第九名。

其余业者如华虹集团(HuaHong Group)虽仍有中国内需支撑部分特殊制程产能,但用于消费性逻辑产品亦遭景气逆风冲击,第四季营收为8.8亿美元,环比减少26.5%,结束过去两年逐季成长的走势。力积电(PSMC)由于第四季八英寸与十二英寸产能大幅下降,晶圆代工营收环比减少27.3%,达4.1亿美元,已连续三季衰退,市占也缩减至1.2%。

文章来自:https://www.eet-china.com/