2023年,存储芯片跌幅已经放缓,但市场何时回暖仍没有定论。尽管一些分析机构认为今年下半年或迎来业绩拐点,但此前一定坚持不减产的三星电子似乎不愿再等待,近日对外表示将把内存芯片产量削减至“合理水平”。

图源:三星官网

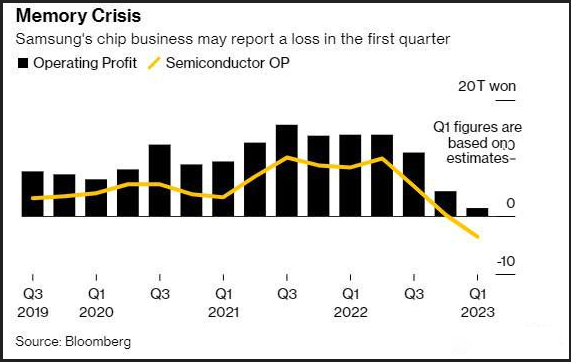

三星电子之所以改变立场,主要在于2023年前三个月营业利润大幅下滑。据韩联社报道,三星电子4月7日披露初步核实数据,按合并财务报表口径,今年名列前茅季度实现营业利润6000亿韩元(约合人民币31.3亿元),同比锐减95.8%,销售额为63万亿韩元,同比下滑19%。

过去几个月,全球各大存储大厂均降低开支,加大存储芯片去库存化,芯片价格几乎已经“跌无可跌”。然而,尽管三星电子作出了减产决定,但仍将继续投资基础设施和研发,即短期的减产计划并未影响到该企业对未来市场的乐观预判。

据悉,2023年名列前茅季度是继2009年名列前茅季度(5900亿韩元)之后三星电子的单季营业利润时隔14年再次跌破1万亿韩元。另据彭博报道,三星电子表示,在报告了自2009年全球金融危机以来的最低利润后,正在削减存储芯片产量。据估计,三星电子在其存储芯片部门损失了约30亿美元。

实际上,三星是全球最大的存储芯片企业,在过去数年曾依靠存储芯片赚得盆满钵满。这也是三星此前在其他存储大厂减产、去库存,仍然坚持不减产的重要原因。

然而,2022年下半年起,半导体需求明显减弱,进而导致产品滞销和价格下降比市场预期更为严重。当然,最近几年,中国存储芯片厂商不断发展,特别是从2022年以来中国的存储芯片规模翻倍增长,也进一步削弱了包括三星在内的存储芯片厂商经营业绩。从2022年中至今,全球存储芯片的价格下跌了近五成,三星的净利润也由此接连暴跌。

当然,三星减产也是其同业竞争对手所希望看到的结果。美光科技、海力士这两家三星的竞争对手就强调,复苏的速度将取决于同行削减供应的努力。这明显就是指三星电子,毕竟作为全球最大的存储芯片厂商,以及全球重要的智能手机、电视生产制造商,其一举一动必然会影响到芯片的定价和利润,甚至波及消费电子产业链。

而三星电子此前一直拒绝减产,除了看好中长期市场前景之外,从竞争对手夺取市场份额也是重要原因。三星在一份声明中表示:“根据评估,公司已经获得了足够的产量,以应对未来的存储芯片需求变化,三星正在调整将存储芯片产量降至有意义的水平,重点是已经获得额外供应的产品,以及优化生产线运营。”

不过,相对此次短期性的减产,三星似乎仍没有放弃激进的发展战略。三星电子在声明中还表示:“我们已经削减了短期生产计划,但由于我们预计中长期需求强劲,我们将继续投资基础设施,以确保必要的洁净室,并扩大研发投资,以巩固技术名列前茅地位。”

当前,行业最期待的当属业绩拐点的到来。然而,一些行业机构的分析数据正给这个期待浇了一盆“冷水”。

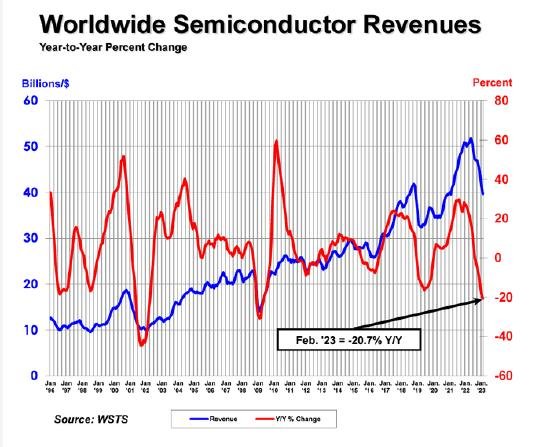

美国半导体行业协会(SIA)当地时间4月6日公布的数据显示,2月份全球半导体销售额从去年同期的500亿美元暴跌20.7%,至397亿美元,创2009年以来最大跌幅。

从各国或地区表现来看,日本成为少数销售额有所增长的地区,不过增幅也只有1.2%,至39亿美元。中国市场的销售额下降了34.2%,至109.7亿美元,但仍然好于美国市场,后者的半导体销售额下降了14.8%,至99.5亿美元。

不过,SIA首席执行官约翰•诺伊弗(John Neuffer)在一份声明中表示:“2月份全球半导体销售继续放缓,连续第6个月同比和环比下降。短期市场周期性和宏观经济逆风导致销售降温,但由于一系列终端市场的需求不断增长,市场的中长期前景依然光明。”

国金证券分析师黄岑栋也认为,存储芯片供需关系或有所改善,但当前行业仍处于去库存的状态,利润能否上升需要观察。

尽管行业业绩拐点仍然没有明确的时间表,但一些存储芯片厂商反馈存储芯片的供需关系已经逐步向好发展。美国最大的存储芯片制造商美光就表示,客户库存状况正在好转,并预计供需平衡将逐步改善。海力士高管也曾表示,存储供应商的减产将在下半年生效,并有助于支撑价格。

随着三星电子减产配合行业调控产能,或将导致存储芯片价格在未来一段时间内出现反弹现象,甚至出现急单潮。近日力成就表示,客户开始加大下单力道,今年状况将优于预期。群联也透露,客户提前回补库存,订单量明显回升约两成。

群联电子执行长潘建成最近接受电子工程专辑采访时表示,“其实,存储芯片2月份就应该已经到底部,以智能手机为例,从下游产业链的一些信息来看,手机的库存其实不高,PC的库存也已经降下来。”

2023年,ChatGPT突然爆火,带动了AI芯片快速增长,也催生了高性能的HBM(高带宽内存)的硬件需求。

在AI算力中,除了GPU性能,内存也非常重要。当前,DRAM从2D向3D技术发展,其中HBM是主要代表产品。HBM是基于3D堆叠工艺的DRAM内存芯片技术,通过增加带宽,扩展内存容量,让更大的模型、更多的参数留在离核心计算更近的地方,从而减少内存和存储解决方案带来的延迟,可以满足ChatGPT海量数据训练和处理的要求。

随着ChatGPT大火,三星、SK海力士两家内存厂商接到了越来越多的HBM订单。据悉,NVIDIA已经要求SK海力士生产最新的HBM3内存。业内人士指出,相比当前较好的DDR内存,HBM3的价格已经涨了5倍。

据悉,目前SK海力士在HBM内存市场上占据最大的优势,其早在2013年就跟AMD合作开发了HBM内存,整体市场份额在60-70%之间。而近年来三星也加大了HBM内存的投入,还跟AMD合作首发了HBM-PIM技术,将HBM内存与AI处理器集成在一起,大幅提高性能。

因此,HBM内存将成为2023年为数不多的细分市场机会。而三星此前也表示,预计智能手机市场今年将再次萎缩,但ChatGPT等人工智能产品将促进需求增长。

当然,除了ChatGPT之外,汽车存储市场也被业界看好。而三星仍然保持激进的投资策略,就是押注于存储芯片的长期前景,比如人工智能、自动驾驶、云服务。未来,这些细分市场将对存储芯片产生旺盛的需求,但这些市场机会能否对冲整个存储芯片市场的颓势呢?

对此,铠侠、群联等存储芯片厂商都表示,消费电子、数据中心、服务器等仍然是存储芯片的主流应用场景,也是市场需求回暖的主要驱动力。潘建成就表示,“目前传统车型对存储芯片容量的需求不大,对闪存市场的贡献仍然很小。”

值得一提的是,近日有消息称,苹果也在大砍M2芯片的订单,或意味着存储芯片的“冬天”还没有那么快结束。

文章来自:https://www.eet-china.com/