电子工程专辑讯 近日,美国半导体行业协会(SIA)发布2023年美国半导体产业概况《2023 SIA Factbook》指出,2022年总部位于美国的半导体公司销售额在全球市场占比48%,达到2750亿美元,2022 年全球半导体销售额达到 5740 亿美元。

总部位于美国的公司在全球国家/地区的半导体市场也占据名列前茅地位,比如在中国半导体市场占据53.4%份额,在亚太地区的所有其他市场占据47.9%份额,在美国市场占据41.8%份额,欧洲市场占据50%份额,在日本市场占据42.8%份额。

2022年美国半导体出口额仅次于美国出口排名中的成品油、飞机、原油和天然气,是美国出口排名第五,金额高达611亿美元,半导体也是美国电子产品出口中所占份额最大的产品。

为保持行业竞争力,2022年美国半导体行业的研发投资总额为588亿美元,创历史新高。

2001-2022年,美国半导体行业的研发支出以约7%的复合年增长率增长。美国半导体行业的研发支出过去20年平均占比已经超过了总销售额的15%,这个比例在美国经济的主要制造部门中是前所未有的。总体来看,无论年销售额的周期如何,美国半导体公司的研发支出往往居高不下。

根据2022年欧盟工业研发投资记分牌,就研发支出占销售额的百分比而言,美国半导体行业的研发占比达18.75%,仅次于美国制药和生物技术行业的21.4%。同时,该占比对比其他国家的半导体行业,是中国半导体行业的研发支出占比(7.6%)的近2.5倍。排名第二的欧洲地区研发支出占总销售额的15%,紧接着是中国台湾(11%),韩国(9.1%),日本(8.3%),中国大陆(7.6%)。

2022年美国半导体行业的资本支出总额为507亿美元,随着芯片制造商提高产能以满足半导体需求的激增,资本支出超过了500亿美元。

美国半导体公司的生产力带动劳动力生产率翻倍成长,这个生产率的提高是通过保持高资本投资水平和研发支出率而实现的。2022年美国半导体行业的平均每位员工销售收入超过60.7万美元。

《芯片法案》的提出也带动了美国半导体生态系统中众多公司宣布了数十个项目,这些新项目为这个半导体生态体系创造了44000个新的高质量的工作岗位。今年3月底,SIA推出了美国半导体产业生态系统地图,展示了包括42 个州的近 500 个半导体据点,由半导体制造、芯片设计、知识产权和芯片设计软件供应商、半导体材料和制造设备以及研发组成,包括半导体研究公司 (SRC) 的大学研发合作伙伴和国家纳米技术协调基础设施 ( NNCI)。

世界半导体贸易统计(WSTS) 2022年秋季的预测则表示,2023年全球半导体市场销售额将下滑至5560亿美元,但在2024年将恢复增长至6020亿美元的历史新高。

SIA 表示,绝大多数半导体需求是由消费者最终购买的产品驱动的,例如笔记本电脑或智能手机。消费者需求越来越多地受到亚洲、拉丁美洲、东欧和非洲等新兴市场的推动。

自2001年,亚太市场的半导体销售额超过其他所有地区市场,规模从398亿美元增加到2022年的3309.4亿美元。目前为止,中国占亚太地区半导体市场的55%,占全球总市场的31%,中国也是亚太地区最大的市场。半导体是全球经济增长的关键要素,全球半导体销售额从2001年的1390亿美元增长到2022年的5740亿美元,复合年增长率为6.67%。

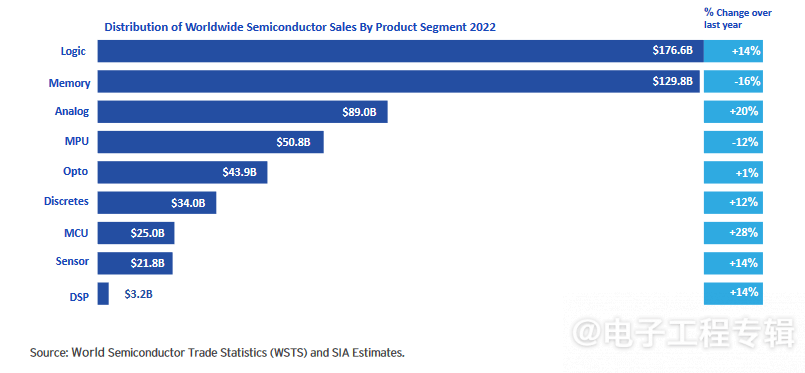

半导体技术迅速发展并赋能终端各行各业,SIA报告显示,近几年全球半导体行业最大的细分市场是逻辑、存储器、模拟、MPU、光电耦合元件(Opto)、分立器件(Discretes)、MCU、传感器等,不过2022年MCU的同比增速较高,达到28%,紧随其后是模拟芯片(20%)、逻辑芯片(14%)、传感器(14%),分立器件(12%),其中存储芯片则是下滑的最严重的市场,同比下滑16%,MPU下滑12%。

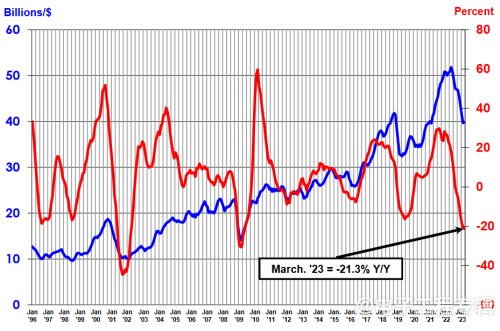

虽然芯片销售额在 2022 年达到了有史以来较高的年度总量,但下半年的放缓严重限制了增长。SIA数据显示,2023 年Q1全球半导体销售额同比下降 21.3% 至 1195 亿美元,环比下降 8.7%。不过对比2月,3月的销售额增长了0.3%。

全球半导体收入(蓝色)和同比百分比变化(红色)。资料来源:SIA/WSTS

SIA 总裁兼首席执行官 John Neuffer 表示,由于市场周期性和宏观经济逆风,2023 年名列前茅季度半导体销售额继续下滑,但 3 月份的月度销售额近一年来首次出现增长,这也为接下来的反弹提供了乐观情绪。

文章来自:https://www.eet-china.com/