工具与基础设施预算的分配,是决定企业技术能力和运营效率的战略性投资行为。要科学地分配这笔预算,核心在于摆脱传统的“成本中心”思维,转向以“价值创造”为导*向的动态配置模式。 这意味着分配决策必须优先服务于业务战略、严格评估投入产出比(ROI),并确保系统的可扩展性、安全性与稳定性。 一个合理的预算分配方案,是在保障当前业务平稳运行(“守成”)与投资未来技术创新(“进取”)之间找到的最佳平衡点。

如果预算分配不当,企业可能陷入两难:要么是过度投资于昂贵但利用率低下的“屠龙之技”,造成资源浪费;要么是基础设施和工具陈旧不堪,成为制约业务发展和团队效率的瓶颈。因此,预算分配不是一个简单的财务动作,而是一个需要IT、财务和业务部门深度协同、持续优化的治理过程。它考验着组织的战略清晰度、数据洞察力以及对未来趋势的判断力。

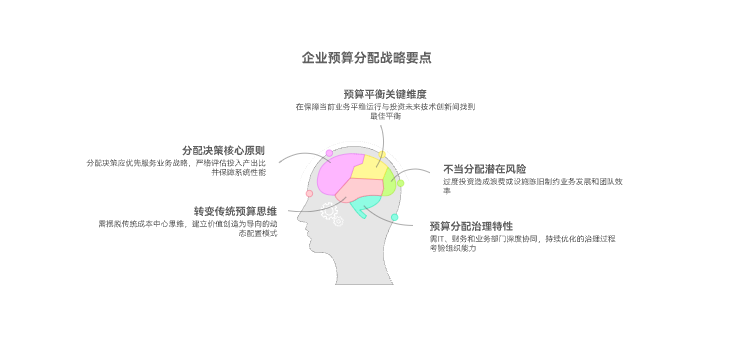

一、战略对齐:预算分配的“北极星”

预算分配的首要原则是必须与企业的整体业务战略紧密对齐。每一笔工具和基础设施的支出,都应该能明确回答“它如何帮助我们实现XX业务目标?”。例如,如果公司的战略重点是快速拓展新市场,那么预算就应向支持高可用、可快速扩展的云基础设施和自动化部署工具倾斜。如果战略是提升研发效能,那么对CI/CD流水线、自动化测试和协作工具的投入应被优先考虑。

脱离了战略的预算请求是无效的。管理者必须建立一个清晰的筛选机制,对所有预算需求进行优先级排序。可以借鉴MoSCoW法则(Must-have, Should-have, Could-have, Won’t-have),将需求分类。“必须有”(Must-have)的需求,如满足安全合规、保障系统基本运行的基础设施,应得到最高优先级的预算保障。 而“可以有”(Could-have)的探索性工具,则应根据其潜在的战略价值和可用预算进行取舍。

正如管理学大师彼得·德鲁克(Peter Drucker)所言:“效率是‘正确地做事’,而效果是‘做正确的事’。”(Efficiency is doing things right; effectiveness is doing the right things.)预算分配首先要确保“效果”,即将资金投向那些能支撑战略、创造最大价值的“正确的事”上,然后才是在此基础上追求“效率”,即以合理的成本获取这些资源。

二、价值评估:从“成本”转向“回报”

传统的预算分配往往只关注采购的“初始成本”,而忽视了其带来的长远“价值”。一个成熟的分配模型必须以投入产出比(ROI)为核心。对于每一项重大的工具或设施投资,都应进行量化的ROI分析。 这种分析不仅包括“硬性回报”,如自动化工具替代人工操作所节省的工时成本、或通过资源优化降低的服务器托管费用。

更重要的是,评估必须包含“战略回报”或“软性回报”。例如,投资一个优秀的代码审查工具,短期内成本上升,但长期看,它能显著提升代码质量、降低Bug修复成本、减少生产事故,这些价值远超工具本身的价格。同理,提升开发者的工作体验、降低工具链的复杂度,能够有效提高工程师满意度和留存率,这笔“人才账”的价值难以估量。

在评估价值时,还必须引入“总拥有成本”(TCO)的概念。许多工具“购买”便宜,但“拥有”昂贵。TCO要求我们不仅要看采购价,还要综合核算后续的集成、部署、培训、维护、升级乃至最终的退役成本。 一个看似免费的开源工具,如果需要耗费大量人力进行二次开发和维护,其TCO可能远高于一个提供专业支持的商业软件。

三、平衡“守成”与“创新”

预算分配中一个永恒的张力,在于如何平衡“维护现有业务”与“投资未来创新”。许多组织陷入“维护陷阱”,即超过80%的预算被用于“保持系统运行”(Keep the lights on),导致用于创新和转型的资金所剩无几。这种预算结构会使企业在技术浪潮中逐渐失去竞争力。

一个健康的预算模型,应该明确地为“创新”和“技术债务偿还”预留份额。组织可以采用“70-20-10”法则作为参考:70%的预算用于核心业务的运营和维护,20%用于相关的业务增长和效率提升项目,而10%的预算则必须被“保护”起来,专门用于探索性的新技术、新工具或新架构。 这个比例并非一成不变,而应根据企业所处的发展阶段动态调整。

这种显性的划分,确保了创新活动不会在日常运营的压力下被无限期推迟。它迫使管理者思考,哪些现有的陈旧系统或工具应该被“日落”(Sunset),以便将预算释放给更高价值的领域。偿还技术债务本身就是一种高回报的投资,它能提升系统的健壮性,为未来的快速迭代打下坚实基础。

四、预算治理:构建灵活与管控的平衡

在瞬息万变的技术环境中,僵化的年度预算审批流程已难以为继。企业应转向更敏捷的预算治理模式,例如“滚动预测”或“季度动态调整”。 这种模式允许组织在年中根据实际业务表现、突发的技术需求(如紧急的安全漏洞修复)或新的市场机遇,灵活地重新分配资源,而不是被年初的既定计划所束缚。

预算的管控模式需要在“集中”与“分散”之间找到平衡。核心的基础设施,如网络、安全、核心数据库等,通常适合采用集中采购和管理的模式,以实现规模效应、标准化和风险控制。 而与业务场景紧密相关的专用工具,则可以下放更多预算权限给业务单元或研发团队,让他们根据实际需求自主选择,前提是必须符合公司整体的技术架构和安全规范。

建立一个跨部门的“技术与工具审查委员会”是实现有效治理的关键。该委员会应由IT、财务、安全和关键业务部门的代表组成。所有重大的预算请求都应向该委员会陈述其业务价值、TCO和战略一致性。 这一机制不仅提升了决策的透明度和科学性,也能有效避免重复采购和“工具孤岛”的产生,确保每一分钱都花在刀刃上。

五、数据驱动:用事实指导预算决策

预算分配不应基于“声量大小”或“历史惯例”,而应基于冰冷的数据和事实。在请求预算之前,团队必须首先展示现有工具和设施的运行数据,以证明瓶颈所在。 例如,通过研发项目管理系统PingCode的效能度量报告,可以清晰地看到“交付前置时间”过长,从而有力地佐证投资CI/CD自动化工具的必要性。同样,通过通用项目管理系统Worktile的复盘数据,可以发现跨部门协作的堵点,为采购新的协同平台提供依据。

著名质量管理专家威廉·爱德华兹·戴明(W. Edwards Deming)有句名言:“我们相信上帝,其他所有人都必须带数据来。”(In God we trust; all others must bring data.)这应成为预算审批的黄金法则。 缺乏数据支撑的预算请求,本质上只是“直觉”或“愿望”,其优先级应被置后。

预算分配也不是一锤子买卖,它需要持续的跟踪和优化。组织必须建立工具和基础设施的“资产健康度”审计机制。 定期评估:我们购买的SaaS许可证是否得到了充分利用?这个花重金构建的平台是否真的提升了效率?对于那些利用率低下、价值不明显或已被新技术替代的工具,应被果断地“精简”掉,将其预算回收到资源池中,用于更高价值的投资。

六、常见问答

问:IT工具和基础设施预算应该占公司总收入的百分之几?

答:这没有一个“标准答案”,它高度依赖于行业(如金融科技vs.传统制造)、公司的数字化程度和所处的发展阶段。与其纠结于一个固定的百分比,不如反向审视:当前的预算是否足以支撑我们的业务战略、保障安全合规,并为未来的技术迭代留出了足够的空间?

问:我们应该优先选择“一体化平台”还是“最佳单点工具”?

答:这是一个经典的“套件”(Suite)与“最佳组合”(Best-of-Breed)的权衡。一体化平台简化了采购和管理,数据天然打通,但可能在某些垂直功能上不够深入。最佳单点工具功能强大,但会带来高昂的集成成本和工具碎片化。决策应基于您的核心需求:如果您最需要的是流程的“无缝衔接”,套件可能更优;如果您在某一特定领域(如安全)有极高要求,单点工具可能更合适。

问:如何控制各个部门私自购买工具的“影子IT”问题?

答:“影子IT”的出现通常是“需求”的信号,它表明公司批准的工具不好用,或者采购流程太慢。单纯的“堵”是无效的。正确的做法是“疏堵结合”:首先,简化和加速合规工具的申请和采购流程;其次,建立清晰的工具选型规范(特别是安全和数据规范),允许部门在规范内有限自主;最后,主动沟通,了解一线团队的真实痛点并及时响应。

文章包含AI辅助创作,作者:十亿,如若转载,请注明出处:https://docs.pingcode.com/baike/5222576