整合来说,伴随市场的发展,接入设备的指数级增长,物联网不再是一个松散的互联传感网络,而是一个对计算能力有要求的完全分布式网络。因此,尽管物联网应用的核心特征是连接,但它的另一个基本特征,即信息管理的重要性也日益凸显,随着端点激增且传感器变得越来越复杂,需要处理的数据量急剧增加,我们甚至可以清晰看到这个市场对更先进的处理能力的渴求。

物联网通常被视作端点的结合,但随着端点自身以及需要处理的数据量急剧增加,这意味着生成数据的设备必须能够处理数据,甚至执行一些其他操作,而这是功能强大的微控制器也难以做到的,因此,应用处理器在物联网应用中正变得不可或缺。

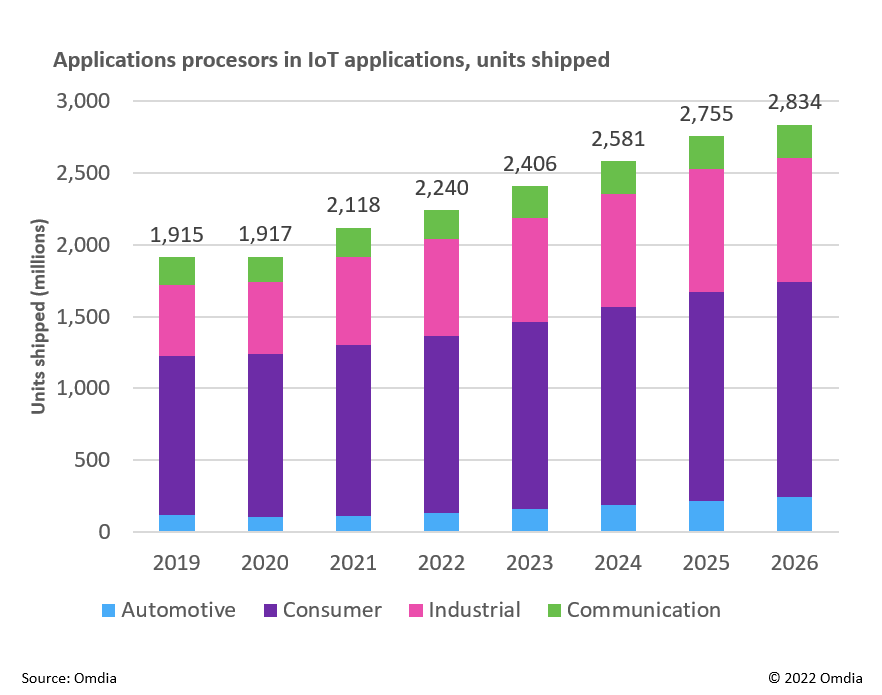

这一点不论是从全球物联网中应用处理器的出货量还是收入都可以明确看出。由于疫情及其造成(在某种程度上还在持续)的供应链紊乱,物联网应用处理器在2021年和2022年的出货量出现了反弹,随后几年截止2026年,Omdia均认为其呈现稳定增长。

图. 物联网中应用处理器出货量总览及未来预测

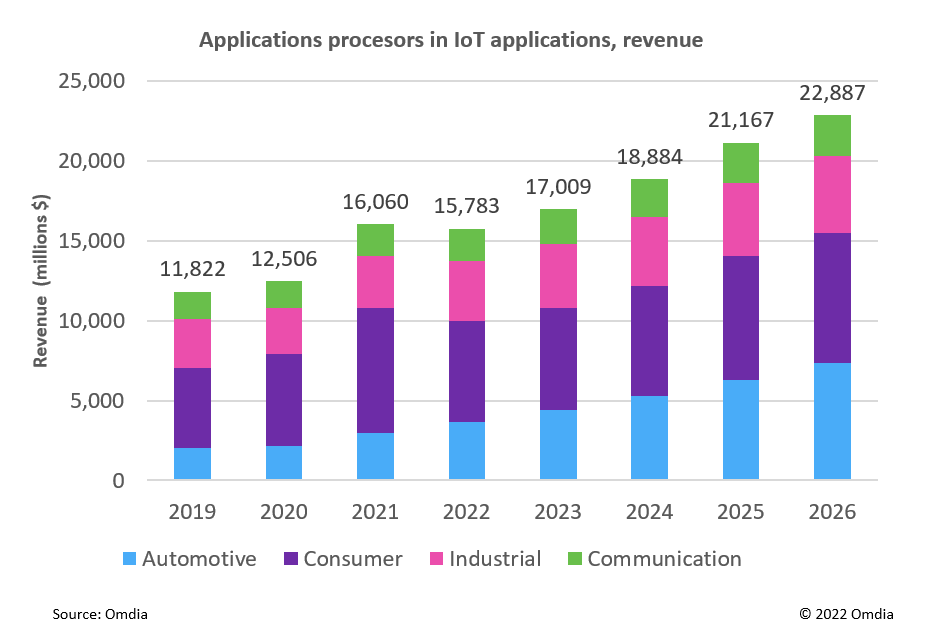

回到收入来看,2022年,只有消费领域的应用处理器收入明显下滑,通信市场则基本持平。同时,工业和汽车市场持续增长,Omdia指出这两个细分市场对计算能力的需求将持续增加,势必成为物联网应用处理器行业的主要关注点。

图. 物联网中应用处理器收入总览及未来预测

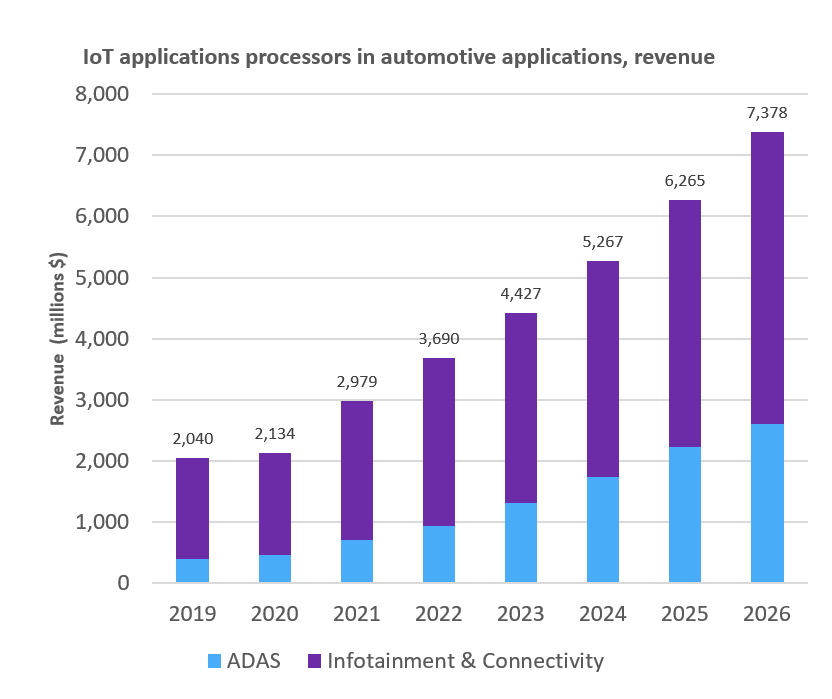

ADAS应用与信息娱乐和连接带动汽车中应用处理器增长:近年来,新能源汽车超预期增长,汽车行业持续高景气,在汽车行业电动化、智能化、网联化的变局推动下,各项高级功能推陈出新,而它们都需要更强的计算能力做支撑。据Omdia分析,应用处理器是汽车芯片的重要增长领域,其中最重要的两个细分领域即是高级驾驶辅助系统(ADAS)应用与信息娱乐和连接。

据Omdia预测,ADAS 应用处理器的收入截止2026年将实现 30% 的复合增长率,而信息娱乐处理器的市场规模则将以每年略高于 16% 的速度增长。尽管ADAS以及自动驾驶近年来吸引了产业内甚至广大消费者的更多关注,但信息娱乐和连接仍然在引领汽车中应用处理器市场的发展,Omdia也表示这一现象在可预见的未来会保持。

图. 汽车应用中的物联网应用处理器收入分析

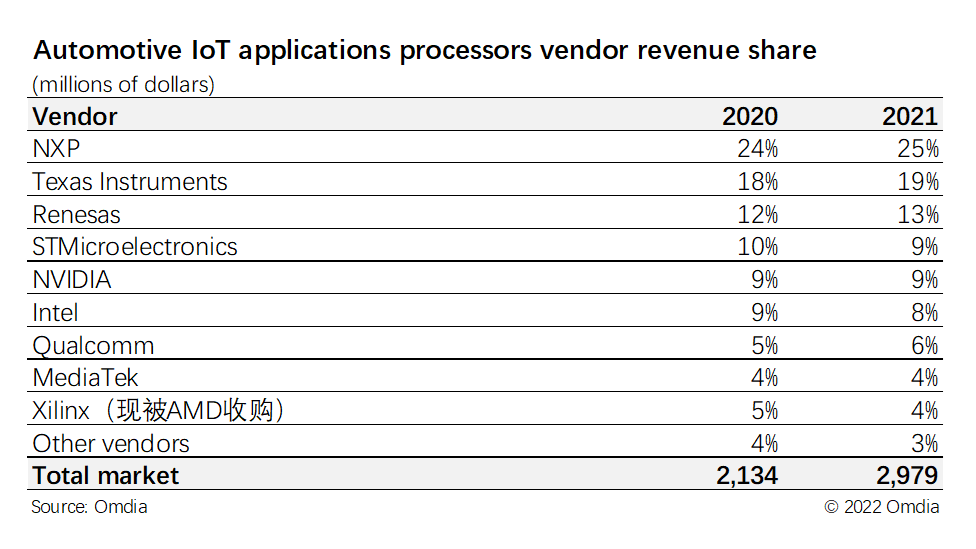

而在汽车物联网应用处理器领域,恩智浦、意法半导体、高通、瑞萨、英伟达以及英特尔是绝对的名列前茅供应商,以恩智浦为例, 其产品不仅包括应用处理器,还包括MCU、通用SoC以及其他逻辑和模拟ASSPs。Omdia表示物联网领域的应用处理器供应商通常都深耕于该市场,80% 的应用处理器供应商同时也是物联网 MCU、传感器和连接设备的重要供应商,这种垂直整合有助于供应商提高设备销量。

图. 汽车物联网应用处理器竞争格局-供应商收入统计表(百万美元)

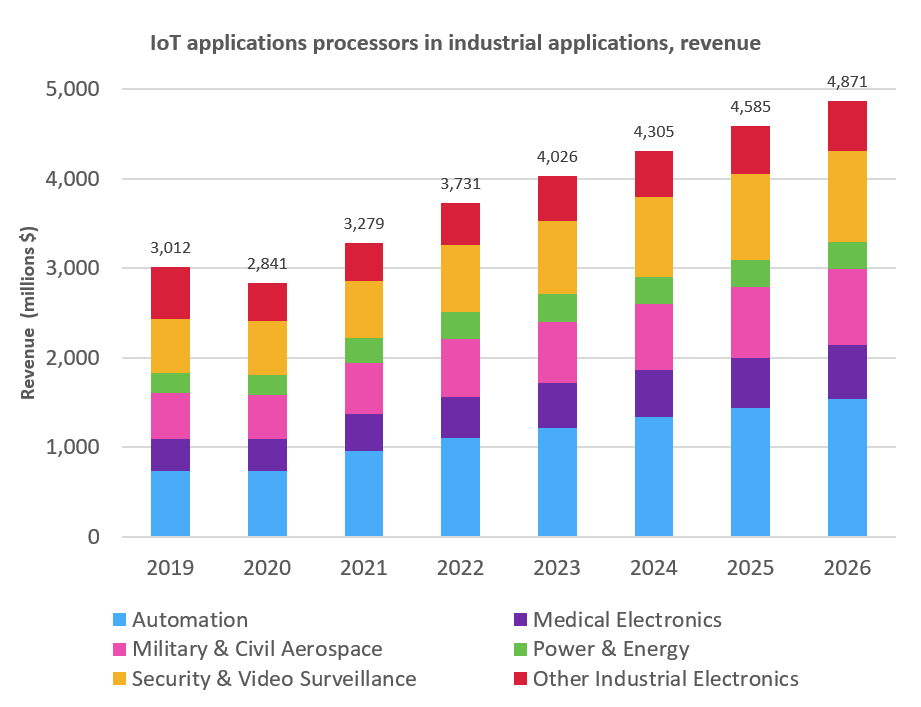

工业中应用处理器增长稳定,自动化是其最大细分市场:尽管市场规模不大,但工业市场中物联网应用处理器的增长更为稳定。自2021年起,如果按照规模计算,自动化成为其中最大的细分市场,特别是本地控制机器人、运动控制、人机界面 (HMI) 和其他添加了计算能力的领域所取得的进步正在推动工业自动化领域的发展,还有添加了 AI 和机器学习 (ML) 的领域则更需要应用处理器来管理收集的数据,而Omdia也预计在截止2026年前这一局面将继续保持。

值得一提的是,由于边缘计算在减少延迟、提高安全性和降低数据处理成本方面具有显著优势,因此将数据处理从云端迁移至边缘正成为大势所趋,特别是智能楼宇和智慧城市已从云端转向边缘从而需要更强大的本地处理器,这个宏观趋势也为工业物联网应用处理器的整体增长做出了重大贡献。

图. 工业应用中物联网应用处理器收入分析

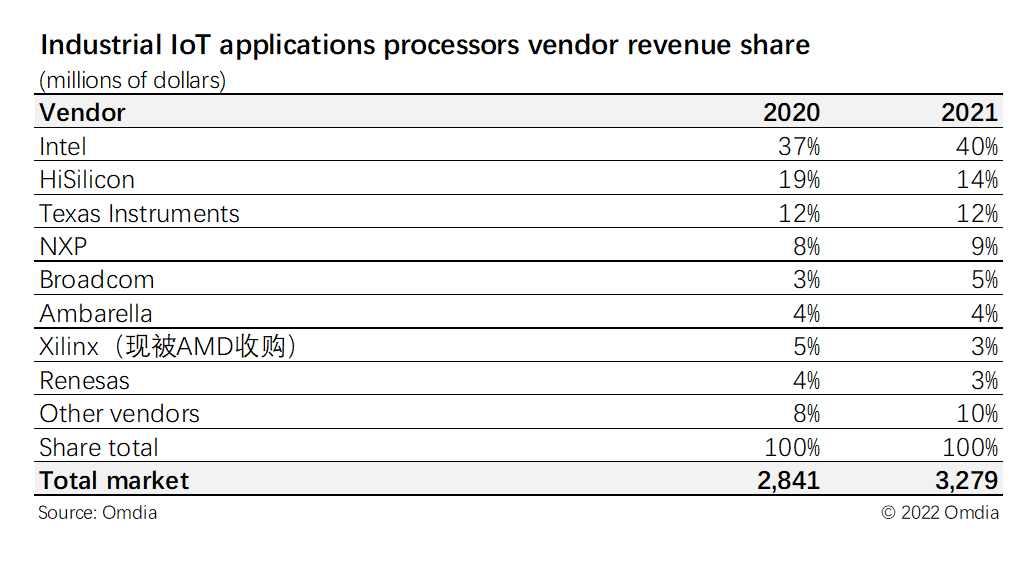

作为除汽车外的又一稳定细分增长领域,工业物理网应用处理器的竞争格局同样值得关注。在该领域中,英特尔可谓一骑绝尘,这主要是由于开发人员通常需要基于 x86 的 Windows 或Linux,以避免复杂系统不兼容的风险。此外,海思、德州仪器、恩智浦、博通等都位居前列。

图. 工业物联网应用处理器竞争格局-供应商收入统计表(百万美元)

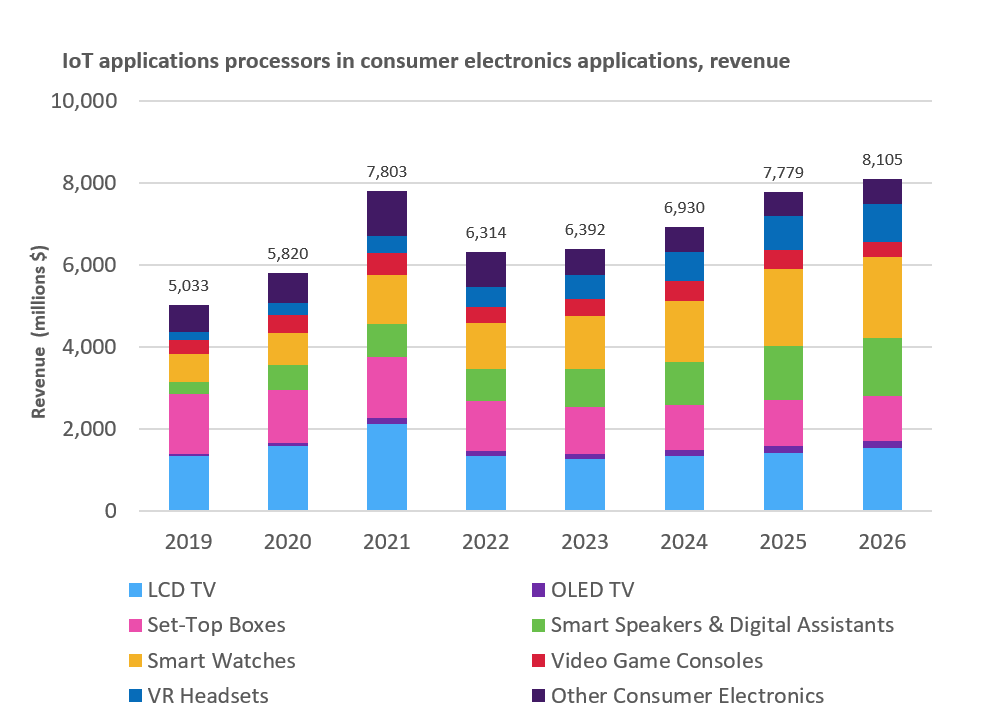

Omdia看好智能手表细分消费市场对应用处理器的需求:作为物联网应用处理器市场占比最大的版块,消费电子中的物联网应用处理器规模在2021年曾达到了78.03亿美元,但这也是由于疫情导致平均售价和需求的空前提高。自2022年开始,伴随整个消费市场的低迷,我们可以看出未来几年都难以达到2021年的盛况,Omdia也估计2021年这一收入高峰较早要等到2025年才有望打破。

从细分表现来看,按应用处理器收入计算,智能手表在2020年是第三大消费细分市场,仅次于液晶电视和机顶盒。当前,由于更多的计算从云端和手机转到了手表上,同时,手表需要管理的传感器数据和连接选项也日益增多,智能手表承担的计算任务愈来愈重。因此Omdia预计,截止2026年,智能手表将以巨大的优势成为最大的细分市场,其物联网应用处理器的收入也将超过液晶电视和OLED电视的总和。

图. 消费电子应用中物联网应用处理器收入分析

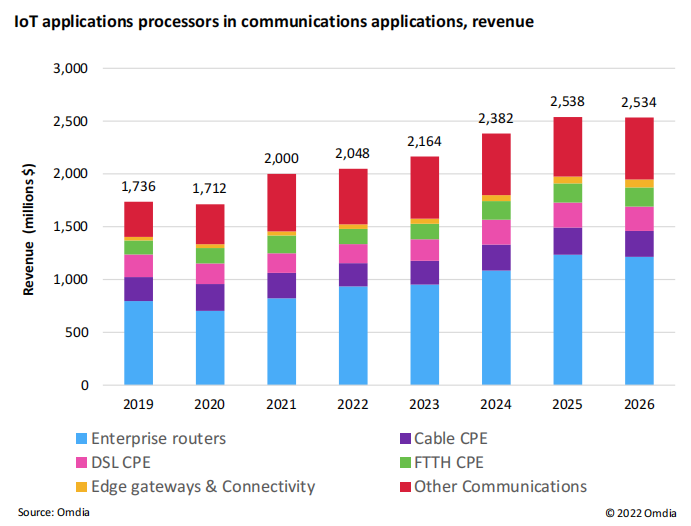

通信领域物联网应用处理器市场规模稳定小幅增长:作为物联网应用处理器的第4大市场,通信领域规模稳定且伴随小幅增长。其中,企业以太网路由器是通信和连接应用处理器的最大细分市场,收入占比超过 40%。此外,尽管目前仍然小众,但边缘网关和连接在这个细分市场表现出了强劲的年度增长。当前,边缘网关正在经历逐步转型,从原本将多个本地数据流整合到一个云连接中的简单设备,转变为对收集的数据进行计算、甚至监督 AI 和 ML 操作的先进设备。

图. 通信应用中的物联网应用处理器收入分析

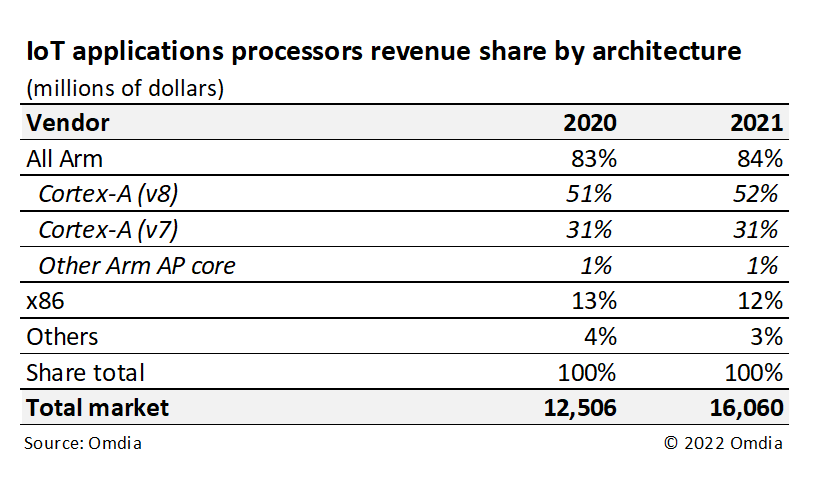

除了总览物联网应用处理器的整体规模以及明晰了特定行业应用的增长情况,Omdia在报告中也将物联网应用处理器市场收入基于架构划分。

图. 物联网应用处理器市场收入——按架构划分

众所周知,近十年来,由于具备功耗优势,以及Arm技术长期以来一直为连接硬件提供支持,包括 Wi-Fi、蜂窝和专有的低功耗无线解决方案,Arm在物联网应用处理器领域占据了主导地位,在2021年占据了84%的市场份额,据Omdia统计,仅64位Arm v8系列就占据了物联网应用处理器市场一半以上的份额。而X86仍将在物联网行业占据一席之地,其高性能和行业标准设计将继续为嵌入式 PC 和企业设备助力。

在Arm和X86架构之外,Omdia提出开源硬件标准 RISC-V 的灵活性可能会威胁 Arm 对物联网应用处理器的主导;一旦供应商将其低功率设备转移到 RISC-V,寻求设计灵活性和成本节约,之后就更有可能转移到更高级的 RISC-V 设计。据悉,目前瑞萨已经向市场推出一款由 RISC-V 内核驱动的物联网优化 MPU,后续还将推出更多新品。

文章来自:https://www.eet-china.com/