最近举办的2023 Siemens EDA Forum西门子EDA技术峰会上,Lincoln Lee(西门子EDA亚太区技术总经理)在接受媒体采访时笑谈:“提到现状,我补充一点,我们部门还在招人。”其实这句话多少已经表明了西门子EDA对于当前电子产业现状的认识。

从上周在上海举办的这场峰会热度来看,市场热情是的确很高,仅峰会上午的人流量就已经逾千。凌琳(西门子EDA全球副总裁兼中国区总经理)就在记者会上列举了不少数据,来表达市场崛起前夕的征兆,以及西门子EDA自身所做的准备。就这些,我们大概能够看到这波市场下行期内,EDA市场玩家是如何看待行业的。

西门子EDA全球副总裁兼中国区总经理凌琳,西门子EDA亚太区技术总经理Lincoln Lee

其实整个行业的持续下行是普遍认知,而凌琳在记者会上的演讲副标题就是“专注创新,期待半导体行业谷底的强力反弹”。他在答记者问时说,“我们自己的一些数据能够说明问题”,基于西门子EDA营收预期,以及“初创公司数量还在增加,虽然增速没有前两年那么快了”。

“应用场景没有减少,有很多新的热点产生,会对冲掉那些看起来下滑严重的产业。”凌琳说,“行业总体还在成长,只是成长不像过去那样能每年翻番,这也是个修正的过程。”

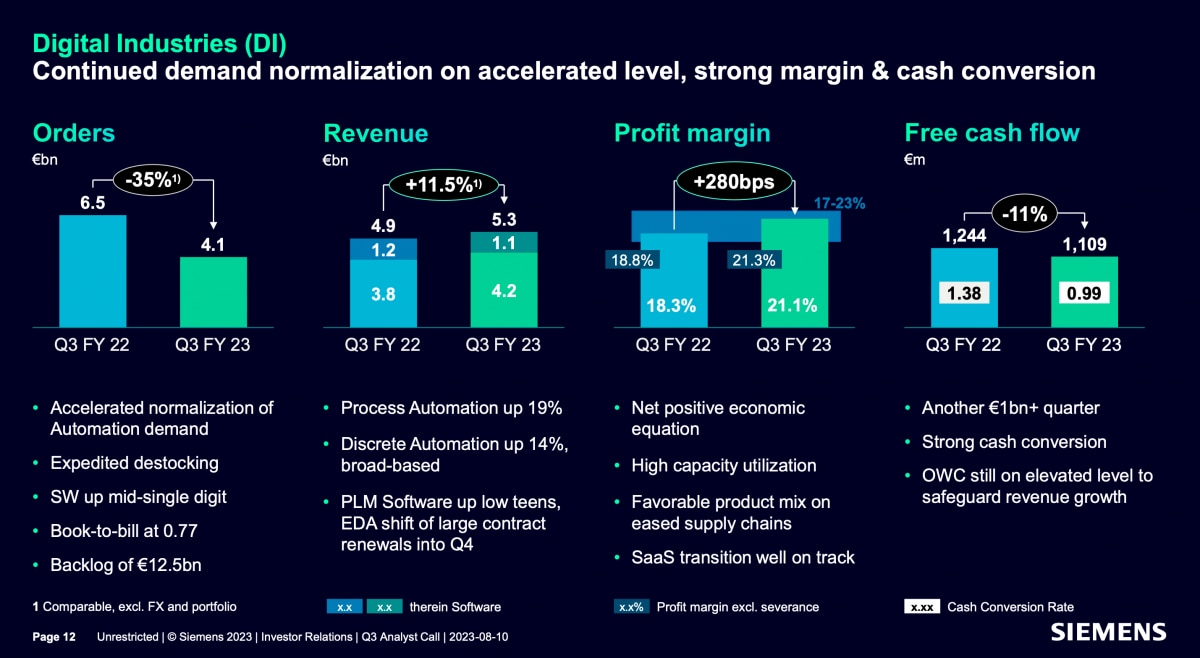

我们虽然无法准确获知西门子EDA业务的营收,但从西门子最新一季的财报来看,西门子EDA所属的DI(Digital Industries)业务,2023财年Q3(2023年4月1日-6月30日)营收53亿欧元,相较去年同期增长了11.5%。

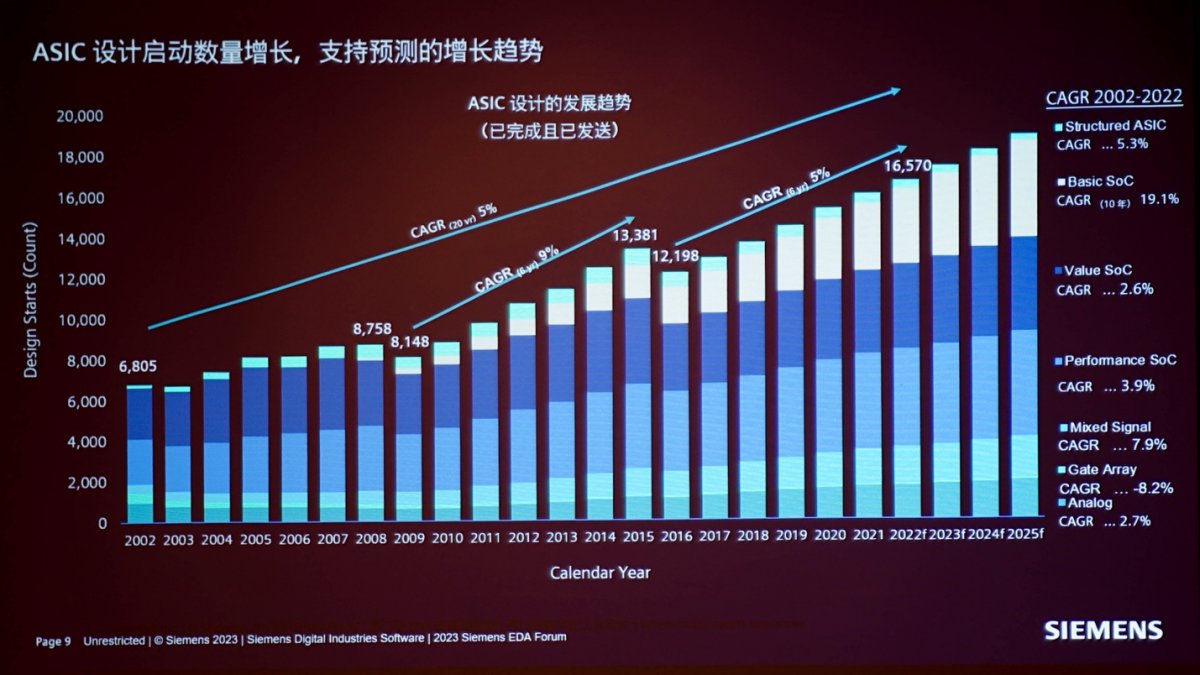

在EDA方向上,Q4似有一些大订单续签——DI业务当季的状况可能会更理想。无论如何,这组数据多少能看出市场大趋势对西门子EDA的影响,以及西门子EDA在西门子内部获得工业软件的协同效应优势。对西门子EDA而言,即便是现在的市场机会,看起来也依然不小。下面这张图是凌琳给出的ASIC设计启动(design starts)数量增长趋势。

2022往后的预期ASIC设计启动数量仍保持着较高的增速。近6年有5%的CAGR增量,和过往保持着基本相似的发展速度。“即便现在大家都不太乐观,都说不行了,但其实数据证明我们行,整个行业是行的。”凌琳说。

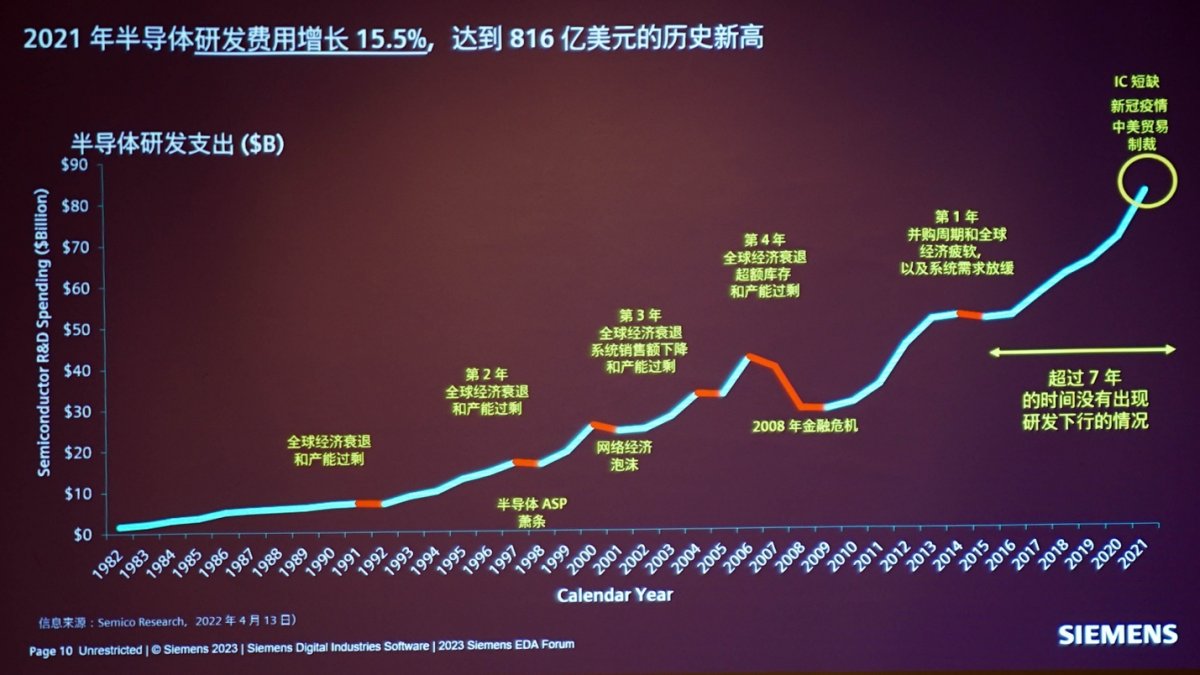

另外,从半导体研发费用(R&D)的角度,Semico Research的数据表明行业已经超过7年没有出现研发支出下滑的情况。历史上,“只有2008年金融危机那次,的确跌了不少,研发支出下滑;其他任何一次危机,研发的减少其实都不太明显。”

在我们看来,这份数据大概只能某种程度上表现行业的增长,因为研发支出上涨很大程度与摩尔定律放缓和技术难度与成本增长有关。但有一点很明确,全行业的“半导体研发支出”增长,包含芯片或系统设计支出增长,对西门子EDA这类市场参与者而言一定是业务增长点。

这张表并没有给出2022、2023年的数据,不过“从EDA的角度,我们看到客户数量是在增加的”,似乎尤其是一些初创企业和热门领域内的新客户。凌琳说:“我们对数据还是比较乐观”,“特别是ASIC设计开启的数字也没有降下去,表明我们的工具使用得更多了。这块的投入不会减少,因为设计越来越复杂了。”

某种程度上,EDA下游客户的确不大能够缩减开支,而且有时或以牺牲利润率为代价。这是技术与市场现状决定的,似乎这也表明现在的头部EDA,是具备一定程度抵御大环境风险的能力的。

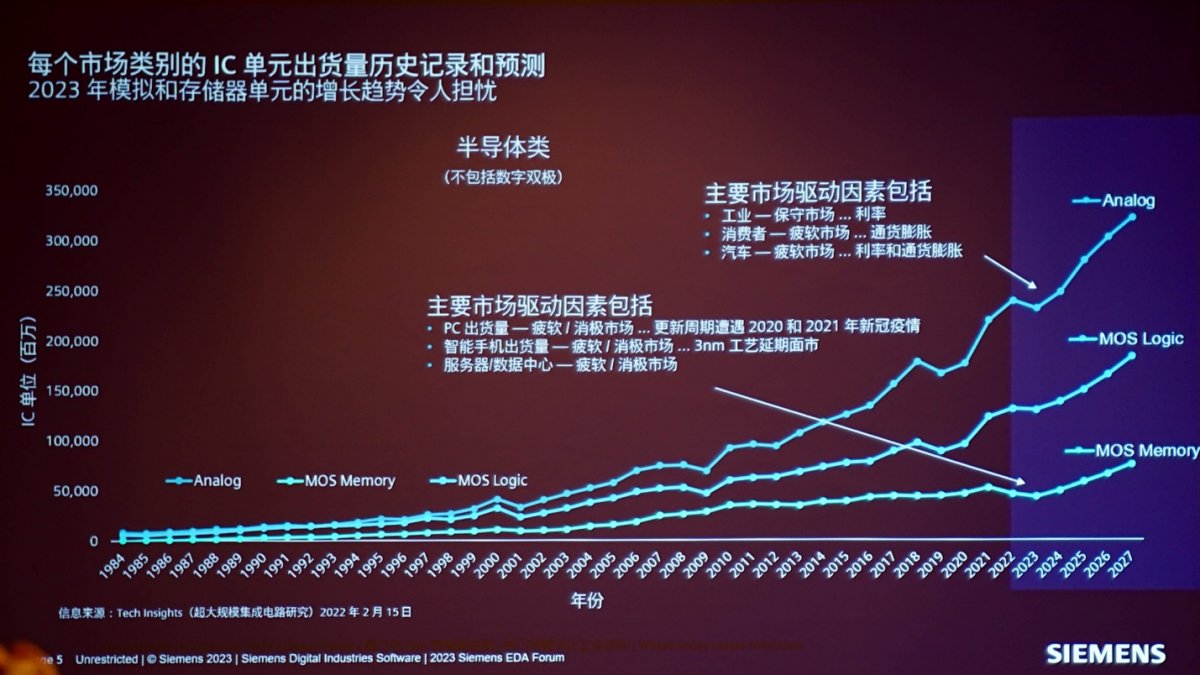

从大的芯片类别来看,TechInsights给出模拟、逻辑、存储三个类别的芯片出货量走向。下面这张图已经标出了近段市场下行的原因。比如说存储与逻辑集成电路市场这两年持续下行,与PC、手机出货量下滑有很大关系;模拟则在工业这类保守市场及部分其他市场持续疲软。“但未来都会走向增长。像台积电前一阵的数据表明,汽车和工业成长还是很快的。”

这份数据应该是能够从大方向观览行业现状的。不过这里要考虑两个问题,其一是就全行业的角度来看,某些子类的产值先天就比较高——它们的市场变化会影响到整体市场。但不同类别的半导体器件,其波动周期是有差异的。比如存储器芯片的市场价值在整个半导体行业占比是最大的——且即便单在存储器门类里面,比较重要的两类器件NAND和DRAM的波动周期也存在差异。

从IC Insights的数据来看,2022年全年存储器市场显著下滑——如果将存储器刨除,整个市场仍然保持了两位数增长。当然今年的情况可能是更多类型的器件及应用市场步入下行轨道,但实际情况可能并没有想象中的悲观。

其二是从不同市场参与者的角度来看,情况恐怕是存在较大差异的。比如说基于半导体较长的产业链,终端侧砍单开始,这种供过于求的信号传递到上游都需要很长时间。OEM厂商出货走低时,上游半导体制造设备市场却可能仍然干得热火朝天。

而且此前我们撰文探讨过,越是行业上游的市场玩家,包括材料、设备,以及像EDA这样的角色,在市场大环境不济时,可以重点借助逆势而上的那些应用和市场来保持增长。比如说手机、PC出货量持续下滑,汽车、数据中心、能源行业却有增长,那么关注点就换一换。

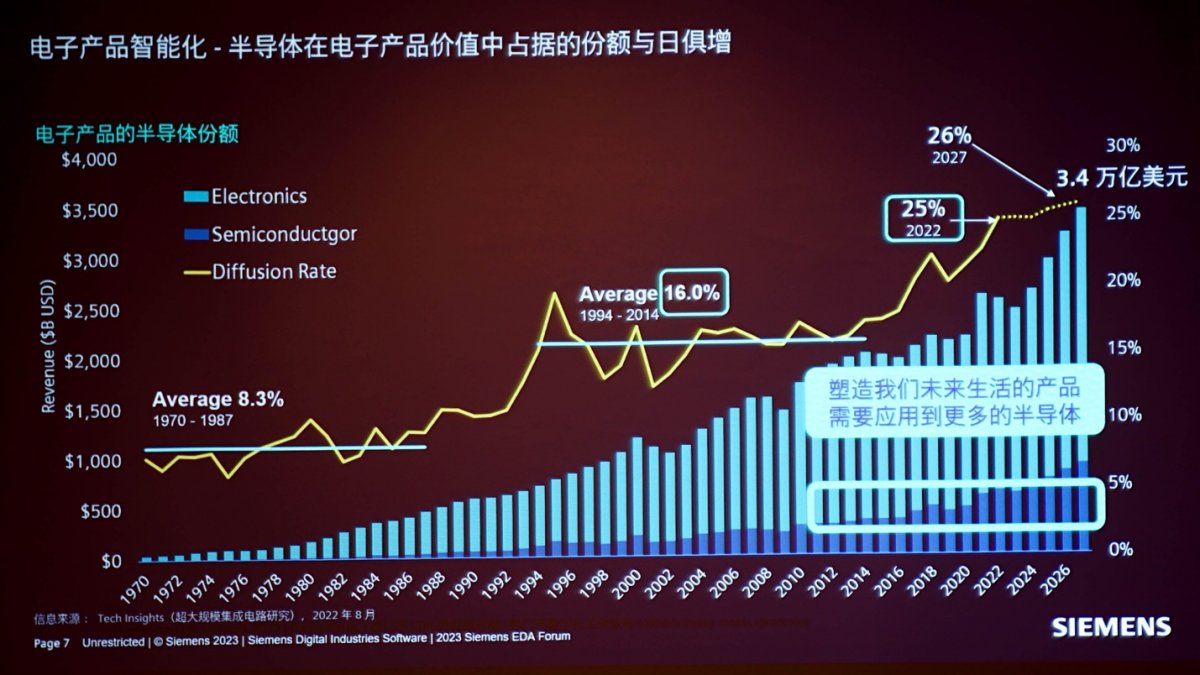

只要有热点,就有发展的余地——除非是全球金融危机式的集体振荡。尤其是电子产业这种仍有强技术推动力的市场,大方向始终是在向前的。而且比较值得一提的是,西门子EDA援引TechInsights的数据,半导体在电子产品中的价值占比预期还在提升。历史数据是70、80年代,半导体在电子产品中的价值占比约8%,1999-2014年的均值就已经翻番,2022年这个值达到了25%——也就是1/4。

“电子产品整体营收提升时,半导体集成电路这块的占比还在增加,整体都会是比较乐观的。”凌琳谈到,“不光是基数在变大,业务占比还在增加,未来就一定是健康、兴旺的。这个趋势我们认为不会变,这是过去延续了四五十年的趋势。”

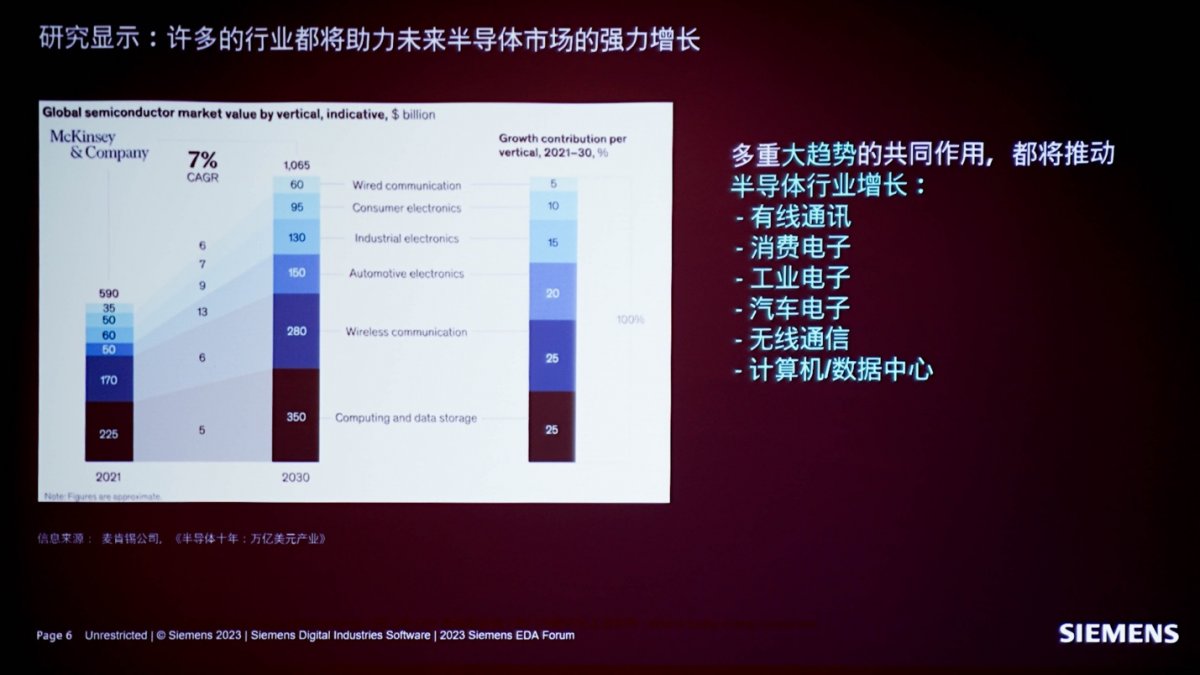

要说更具体的市场增长情况,凌琳援引了麦肯锡预测市场2021-2030的数据,包括有线通讯、消费电子、工业电子、汽车电子、无线通信、计算机/数据中心总体都有增长,最终会在2030年突破万亿市场规模。

西门子EDA自己有一份数据,指向“半导体公司开始设计专用领域人工智能芯片”,也就是DSA的AI芯片。虽然都叫“AI芯片”,但不同领域的应用差别还是比较大。这组数据可以反映“这些初创公司到底在做哪些方向”。

其中边缘计算最热,随后是数据中心、云AI、HPC,再来是视觉类应用,以及自动驾驶/ADAS。这些应当是可以给予市场参与者和投资者以参考的。

基于前文提到的这么多数据,以及半导体产业的发展趋势,EDA头部企业的营收持续增加几乎是板上钉钉的。因为这些市场参与者既可以做不同应用方向的“reallocation”,而且电子设计发展至今的技术难度还在不停增加;加上电子产业自身的规模增长,以及半导体价值占比的提升,这些对电子产业上游市场参与者而言都是绝对的利好。

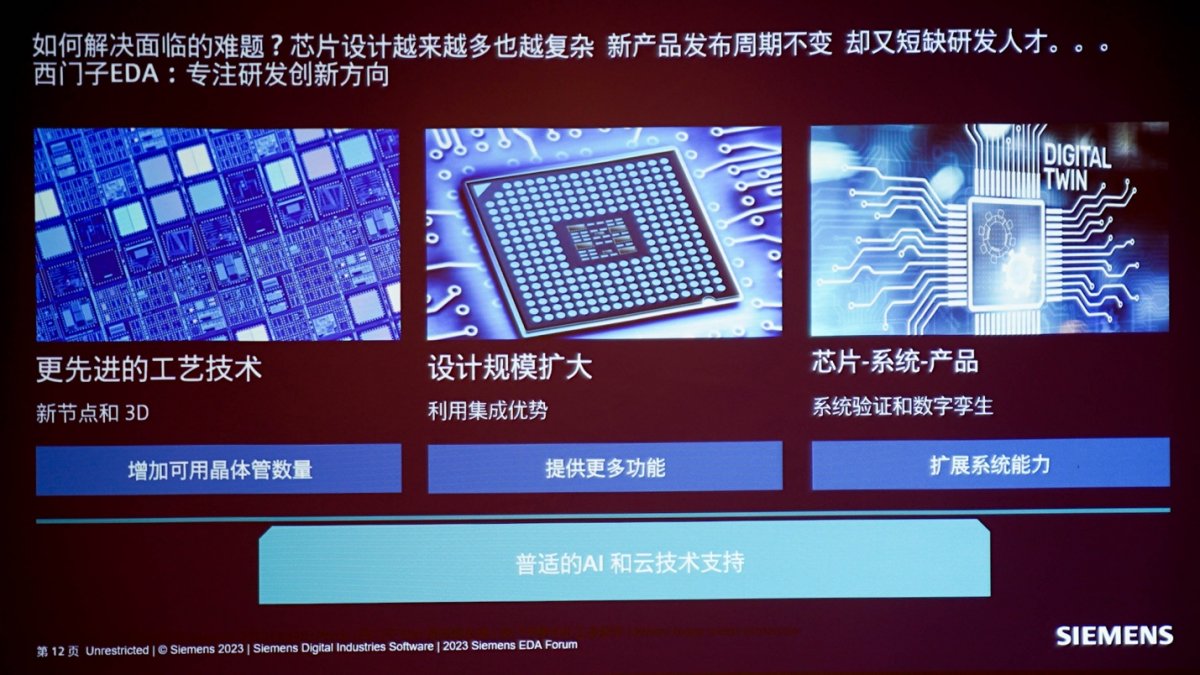

针对芯片与系统设计难度提升这一问题,凌琳给出的角度是行业面临人才短缺——尤其先进制造工艺下的工程难度提升。换一个角度来看,这对EDA提出了新的要求。“EDA工具、设计方法论,包括整个supply chain上的任何一个难点,如果真的有突破性创新,效率就会有提升。”凌琳说,“这就对我们EDA,包括工具解决方案的厂商提出了很大的挑战。”

“新产品对开发周期的要求不变,即便工艺延期了,摩尔定律放慢,产品推进是不能慢的,否则就没人买单了。”凌琳在谈芯片设计变得越来越复杂时提到,从西门子EDA的角度,“我们认为三个最重要的方向,其一是工艺技术”,包括制造工艺技术与先进封装、异构集成——多表现为3D IC形式;

其二,“我们认为设计规模大了,要么改变设计方法论——写RTL太慢,用高阶语言去写,用高阶语言去验证,而且也能一次成功;另外考虑用一些机器学习的方法,基于较少的数据集,就收敛到准确的结果。这和工具、算法等都有关,也是我们EDA工具的一个投入方向。”

其三,“是我们西门子EDA跟人家不太一样的优势”,“我们看到芯片内部,以及芯片之间的互联,包括PCB板上的信号流转,最后到整个系统,甚至一个超级系统里面”,“从芯片到系统,到产品、数字孪生,我们提供更完整、更全面的视野去看问题。” “这样就超越了一般的EDA,我们的集合更大。”

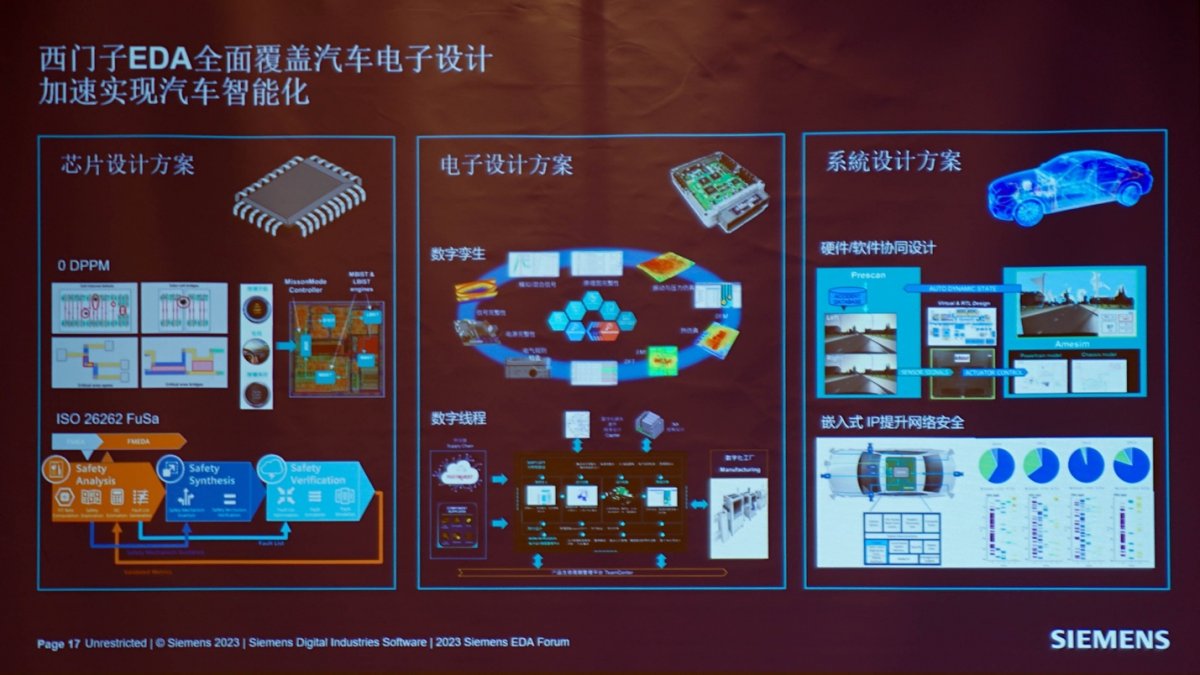

就这个问题,Lincoln Lee给我们特别举了个例子。“做芯片的时候,我们能够提供模型给到系统。系统很重要,系统不单是硬件。我用汽车举个例子。”

“汽车芯片本身需要高可靠性,这是芯片设计要解决的问题。但芯片也需要放到硬件里面,包括在做线路板布局布线的时候,规则可以提前去写——芯片公司按照这些规则去做布局布线,我们有这方面的工具。到Tier 1公司的硬件部分(上图中电子设计方案),我们有两部分解决方案,数字孪生digital twin、数字线程digital thread。”

Lincoln说:“数字孪生解决的问题主要是,在实体硬件还没有做出来的时候,就建立起虚拟的芯片模型、电子模型。然后就可以做各种仿真,比如信号完整性仿真、热分析仿真等等。在实体还没有做出来的时候,就去尝试解决问题。最终做prototype,就能加快速度。”

“有关数字线程,EDA工具可以和西门子数字化工业软件的数据管理PLM工具连通。”“国内已经有汽车Tier 1企业用我们的工具实现了很好的优化,将错部件降到了0。”

最终上升到“系统设计方案”,“系统不单是硬件,芯片放到硬件,硬件再加软件。对此我们提供PAVE360工具。主要是在还没有做成的硬件,就能用模型去提前开发软件,做prototype。”Lincoln谈到,“那么就可以一边开发软件,一边开发硬件了。”这应当是汽车电子领域这两年普遍在提的“开发左移”趋势。

与此同时系统设计方案部分,还有“嵌入式IP提升网络安全”的组成,是“当芯片放到系统中时,软件能够监测生命周期。比如说发现老化就能提前报错”。“包括PAVE360,到西门子Xcelerator平台(用于数字化转型的开放平台,EDA是其中一环),基于更宽泛的平台,做更多跨物理域的验证,更容易达成客户的目标。”凌琳说。

这些应当不是全部,其实西门子EDA技术峰会下设的分会场的更多内容,大概还能进一步说明西门子EDA关注的细分领域,这些分会场主体包括有:AI EDA工具、汽车芯片、3D IC、高复杂度SoC、电路板系统技术。这几个分论坛至少涵盖了系统设计、高级封装、AI技术在内的技术方向,也都是现在讨论较多的热点。

凌琳就在面向媒体的主题演讲中,特别强调了西门子EDA产品广泛应用AI/ML。据说当天峰会的AI EDA工具分会场也是人数最多的一场。以2017年当时的Mentor收购Solido Design为契机,“不光是一个工具,众多工具都会采用这样的方法去做,目的是减少资源、人力,做到事半功倍”。

“良率提升的部分,今天展锐的专家早上就在分会场做了分享,基于我们的机器学习技术提高芯片良率”。“第二部分是Solido,包括模拟设计,用机器学习去跑variation;以及在建库的时候,要求高可靠性,很多时候要跑很多SPICE simulation——通过机器学习,我们能把它降低100-1000倍,很快就能把库跑完。”

“数字验证这块,我们最近推出了一个新工具Verification IQ,通过机器学习,去指导要跑哪些验证,做到覆盖——也就不需要跑那么多的验证。”Lincoln总结西门子EDA现有工具中利用了AI技术的产品,“另外还有Calibre Recon”,分会场的最后一场主题就是“采用EDA工具Calibre Recon大幅提升物理验证的工作效能”,“借助机器学习就知道你以前跑过什么,不需要浪费时间去重跑,跑改过的地方就好。”所谓“普适的AI策略”,是将AI贯穿到了各环节的工具中去。

AI这部分值得一提的是近期比较热门的话题,有关生成式AI能够基于需求写RTL代码的问题,凌琳说了这样一段话:“我个人理解是,数据、case首先是人想出来、写出来的。如果没有源数据,就无法去推理。”“就算有足够的数据量,或许有可能达到80%的有效率——但20%需要纠错,可能就要花费更长的时间了。”“在一些特定的case下,比如我说一段,AI或许能唱出来,但不是universal case,会受很多的制约。”

上述探讨当然只是一部分,现阶段EDA的发力点应该还有不少更具体的组成部分,比如说EDA上云、对先进封装的支持等等。但总的来说,“说白了,EDA工具的价值是降低成本、提升效率。”这是凌琳的总结,“EDA工具用的好,相对来说就能用更少的工程资源人力,去做相对更难的服务”。这应该也是电子产业、半导体行业发展到现在,EDA有更多机会的关键。

文章来自:https://www.eet-china.com/