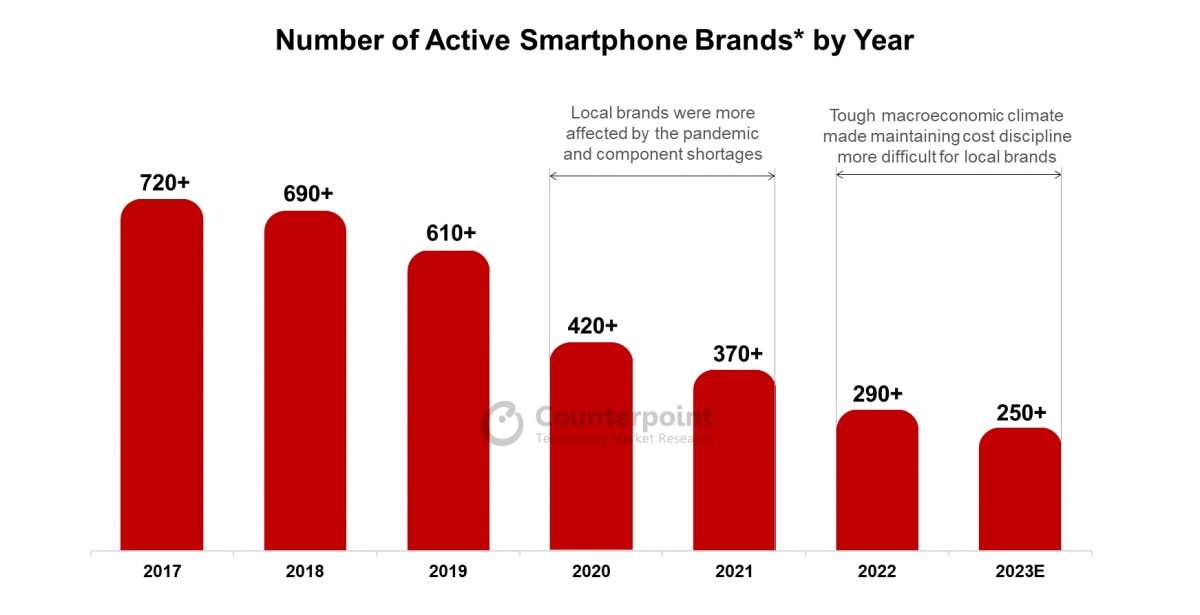

根据 Counterpoint的报告,从2017年到 2023 年,全球活智能手机跃品牌数量从 700 多个减少到近 250 个。而活跃品牌数量的下降几乎全部来自本土品牌。用户群的成熟、设备质量的提高、更换周期的延长以及翻新二级市场的增长是活跃品牌数量下降的部分原因。

在 2017 年的高峰期,全球智能手机市场有 700 多个品牌激烈竞争,年销售总量超过 15 亿部。至 2023 年,根据 Counterpoint 在 70 多个主要国家的销售情况的数据,活跃品牌(有销售记录的品牌)的数量将减少三分之一,降至近 250 个。

用户群日趋成熟、设备质量不断提高、更换周期延长、翻新二手市场不断扩大,再加上经济不景气、供应链瓶颈、4G 到 5G 等重大技术转型,以及规模不断扩大、销量日益集中于少数几个品牌,多年来,活跃品牌的数量和销量逐渐减少。在这个日趋成熟的市场中,要保持盈利和生存已变得十分困难。例如,印度的 Micromax、Intex 和 Karbonn;中东和非洲的 InnJoo 和 Xtouch;中国的 Meizu、Meitu、Gionee 和 Coolpad;日本的 Kyocera 和 NEC 以及韩国的 LG 等被称为 “本土王者 “的主要本土智能手机品牌在过去五年中纷纷退出市场。

本土品牌的衰落

值得注意的是,活跃品牌数量的减少几乎全部来自本土品牌。全球品牌的数量一直保持在 30 个以上。大多数本土品牌都在市场分散、地域广泛的地区运营,如亚太地区、拉丁美洲、中东和非洲。这些品牌主要面向寻求经济实惠设备的客户。

在过去几年中,本土品牌的销售量急剧下降。到目前为止,近 90% 的本土品牌在 2023 年的销量低于 100,000 台,显示出缺乏规模和品牌拉力。一些品牌已完全关闭,或将重心转移到功能手机或其他品类,如可穿戴设备或物联网。2023 年上半年,本土品牌的总销量贡献较 2017 年水平下降了 80% 以上。而全球品牌则仅下降了 13%。Lava、Micromax 和 BLU 是销量急剧下降的主要品牌。

全球活跃智能手机品牌数量,来源: Counterpoint

品牌研发和营销力度滞后

在快速发展的智能手机行业,小品牌在许多方面都难以跟上大品牌的步伐。大品牌不断投资于研发、制造和产能建设,而小品牌则在很大程度上依赖于原始设计制造商和白标设备进行分销。此外,大型宣传和营销活动以及与体育和电影界大牌品牌大使的合作对大品牌来说也是司空见惯。然而,大多数小品牌缺乏此类营销或渠道合作资源,也缺乏研发和产品差异化资源。这加速了它们的衰落,是市场成熟的标志。

智能手机 ASP 随着客户需求的变化而增加

小品牌充分利用了市场从 2G 向 3G/4G 的过渡,受益于入门级市场的强劲需求,尤其是在非洲、印度和拉丁美洲。其中一些品牌,如印度的 Micromax、印尼的 Evercoss 或土耳其的 Vestel,在这一过渡时期始终跻身顶级品牌之列,赢得了 “本土之王 “的称号。

然而,普通手机消费者的需求也在不断变化,用户群已日趋成熟。此外,该行业一直在向 5G 过渡,这是一个重大的技术转型。因此,现在人们对更好的规格、设计、品牌价值、生态系统整合和设备寿命提出了更高的要求。在过去十年中,智能手机的平均使用时间也在不断增长,根据 Counterpoint 的 Consumer Lens 研究,客户现在每天使用智能手机的时间超过四小时。随着客户需求和用例的不断增长,智能手机的平均售价也在增加。与 2017 年相比,2023 年至今的增幅约为 50%。许多小品牌未能扩展到更高的价格段,主要原因是缺乏足够的产能投资和研发创新,无法在市场中脱颖而出。

无法跟上中国一线品牌的增长步伐

小米、OPPO 和 vivo 等中国品牌的崛起也加速了小品牌的衰落。中国品牌能够以非常优势的价位推出性能明显更好的智能手机,为消费者提供更高的性价比。无与伦比的中国制造生态系统、垂直整合和全球规模,帮助它们在竞争中战胜了小品牌。此外,跨越多个价格层级的强大产品组合、向多个市场的扩张、审慎的渠道战略(如电商)和创新的营销战略,也帮助这些品牌保持竞争力并迅速成长。

小品牌更容易受到行业不景气的影响

从 COVID-19 新冠病毒、科技贸易战导致的零部件短缺到全球经济持续放缓,多重不利因素在2022年底开始对智能手机品牌造成了全面影响。对于三星和苹果等大品牌来说,在这种市场环境下,相对更容易支撑利润率,帮助缓解损失。但小品牌却难以维持运营。

成本上升加上追求更好设备体验的成熟消费者,严重打击了许多小品牌的收入和利润。因此,2020 年活跃智能手机品牌数量的降幅最大。

根据 Counterpoint 的宏观经济指数,2022 年的降幅位居第二,原因是全球经济持续低迷,通货膨胀加剧。小品牌大多在 200 美元以下的价格段经营,这些价格段的需求受客户可支配收入变化的影响最大,随着通胀率的上升,2022 年各市场的可支配收入均有所下降。此外,二手翻新智能手机市场的兴起也直接打击了这一对价格高度敏感的细分市场的新智能手机销售。

可能会进一步整合,一些品牌可能会占据一席之地

智能手机品牌的数量将继续减少,大型全球品牌将处于最有利的位置,以适应宏观经济的各种不利因素和市场的技术转型。然而,像 Sonim、DORO 和 Fairphone 这样专注于特定用例、独特设计方向或细分客户群的小品牌,可能会通过高价提供利基设备而生存下来。这些品牌包括提供加固型智能手机、老人和儿童设备、高循环设备和注重数字极简主义的设备等。

小结

智能手机用户群日趋成熟、更好的研发创新、竞争大品牌的扩张、严峻的宏观经济形势、对低端市场的有限关注以及二手翻新智能手机市场是市场整合趋势的主要驱动力。因此,希望在这一市场中生存的小规模品牌甚至现有品牌需要投资研发以实现差异化,谨慎对待目标细分市场和营销策略,密切跟踪竞争对手,找出差距和机会以取得成功。

文章来自:https://www.eet-china.com/