去年杭州晶华微电子股份有限公司上市之际,我们特别采访了杭州晶华微电子股份有限公司总经理罗伟绍博士。COVID-19疫情为医疗健康领域创造的市场机会很大程度惠及了晶华微,虽然晶华微的发展历程也决定了这家公司是很早以前就有所准备的。

从今年Q1的季报来看,晶华微主营业务中,医疗健康SoC芯片产品收入占比56.50%,工业控制及仪表芯片产品收入占比42.34%,智能感知SoC芯片产品收入占比1.16%。基于去年晶华微IPO前夕的招股书数据,2021年度这三个大项的占比还在是69.29%、29.95%、1.76%。

可见和现如今的大环境息息相关,晶华微的营收构成也在发生变化。比较值得一提的是这一季晶华微的人体健康参数芯片产品收入大幅增加。晶华微在季报中提到这类产品占公司营业收入比例由2022年的3.88%提升到了15.75%。

实际在此期间,晶华微也正积极做新技术与产品研发的投入。财报中有一项数据很关键,即Q1公司研发投入金额较去年同比增长了99.35%,占营收比例也增长了多达38.33个百分点。晶华微上海分公司总经理李建博士这次在接收我们采访时说:“晶华微的研发实力是优异的,但是目前研发人员规模还偏小”,“我们在积极增加研发人员规模”。

“公司上市之后,技术研发做了对应的变化,最主要的就是扩充研发团队。比如我们去年就在西安成立了西安分公司,入职人员也越来越多,可以充分利用当地的人才优势。”

实际上,Q1研发投入同比大幅增加的主因是,一方面晶华微的确在扩充研发团队,Q1引入的关键技术人员数量相比去年末增加了15.73%;另一方面,晶华微正在推进研发进度,加快产品布局,所以“公司研发用材料费用较上年同期大幅增长”。

李建也提到了“今年公司会推出一些新产品,进入一些新的领域。”不过由于新产品真正发力需要等到明年,所以新品暂时不会对营收构成产生什么大的影响。借此机会,我们来谈谈晶华微的业务布局和未来市场。

晶华微现有明星产品,包括在额温枪、衡器、万用表等领域的市场份额无需多提;包括HART通讯调制解调芯片、4-20mA电流环DAC芯片在国内工控产业链关键领域实现“补短板”,填补国内空白或替代部分进口芯片——这些我们以前也都报道过。

在这次的采访中,李建透露晶华微已经着手的未来新品方向涵盖了工控芯片、触摸芯片、人体测量芯片、BMS(电池管理芯片)。虽然这些产品“目前还没有大规模量产,但有些已经在试产阶段,有些则在流片阶段”。

其中工控芯片、人体测量芯片已经是晶华微的传统强项了。如前所述工控及仪表芯片产品在晶华微的营收占比超过4成。而且李建告诉我们,“工控仪表领域受宏观经济、消费电子需求下降影响较小”——营收占比增长较快,“而且国产替代加速,我们也引入资深的专业人才,今年会更加积极开拓市场和客户,有望成为业绩增长点”。

而人体测量芯片则在Q1达成了15.75%的占比,是晶华微的又一个增长点。人体健康参数测量SoC芯片,属于晶华微产品大类别“医疗健康SoC芯片”中的组成部分(当前晶华微医疗健康SoC芯片总共有三类,分别是红外测温信号处理芯片、智能健康衡器SoC芯片、人体健康参数测量专用SoC)。

这类芯片是晶华微针对医疗电子领域推出的具有更高性能的SoC芯片产品,集成了更丰富的高性能模拟信号链资源,可单片应用在血压计、血糖仪、血氧仪之类的家用医疗设备上。

“家用医疗设备产品是晶华微重点关注的领域之一。”李建说,“随着人口老龄化,生活日益富裕,大家对自身的健康情况会更关心,要求更多、更准确的信息。这些需求是长期的。”

晶华微的现有新品的中,“我们热推针对血压的SoC芯片,还有针对高端八电极交流体脂测量的定制化SoC芯片。”李建所说的“八电极体脂测量定制化SoC芯片”,从参数来看支持4个差分通道或者8个单端通道输入,内置低噪声高输入阻抗前置放大器、24bit ADC、MCU,还有据说超过10万次烧写寿命的32KB flash,配合相关的拟合算法——在晶华微目前的医疗健康SoC芯片中是颇具代表性的。晶华微的2022年报显示,这颗芯片处于验证阶段,小批量客户试用。

此外,“我们目前正在设计针对HCT血糖仪的专用SoC芯片。”李建表示,“这些产品的核心难点在于要求高集成度、低功耗、低成本的解决方案、高可靠性和抗干扰能力。很多产品还需要通过医疗资质认证。”

所以在工控芯片、人体测量芯片这两个领域,“我们有新的产品在规划中,提供更好的性价比解决方案给到客户。”的确从年报看到,晶华微的在研项目不少,除了这两类芯片,还有李建提到的的BMS、触摸芯片等品类。

晶华微的首款BMS芯片“是一款用于多节锂电池充放电监测、保护的AFE(模拟前端)芯片”,“主要用于电动两轮车、储能等场景”。“目前市面上的BMS芯片大多支持的串数比较少,我们的芯片支持6-17串电池,可以满足中高端应用。”李建说,“碳达峰、碳中和是国家政策,要实现这一目标,电池系统有着非常重要的作用,其中一定要用到BMS芯片。做BMS芯片是与国家、社会发展和需求一致的。”年报显示这款产品尚在设计阶段。

而李建所说的“通用芯片”则是指通用模拟芯片,比如运算放大器、SAR ADC、Delta-sigma ADC、参考电压源等。晶华微的在研产品项目里有一项名为“高精度模拟信号链芯片产业化项目”——这个项目在所有已列出的在研项目中,分配了较高的投资规模,猜测也是当前晶华微研发投入的大头。

这个项目的描述中提到“针对更广泛的模拟信号链应用,设计一系列通用模拟芯片,包含16位8通道250kSPS SAR-ADC芯片、内置Vref的超小型低功耗16位ADC芯片、40V高压低功耗运算放大器芯片、16位16通道1MSPS SAR-ADC芯片,可分别用于中速的音频/视频类应用领域、需要超小型ADC测量的电子产品、高压低功耗轨到轨输入输出放大场合、低功耗多通道信号采集系统应用场景等”;应用范围具体如多通道系统监控、医疗设备、光电检测、工业自动化、智能变送器、电池供电仪表设备、传感器测量等。

“刚才提到的这几类(通用芯片)产品,公司都有布局。有些产品在设计阶段,有些产品是制造阶段,还有是回片测试阶段。”李建表示。

而“触摸芯片”,是“触摸按键用到的芯片”,主要是用在一些小型家电上,取代传统的机械按键。这类带触摸按键的家电控制SoC芯片,是为了满足中高端触摸键单片机市场的主控IC。产品另外还需要配套不同使用条件下的触摸按键电容测量抗干扰算法,以提升系统的可靠性。李建说,这类芯片已经处在推广、试产阶段了。

上述这些产品体现在财报中,就是研发投入的增加。如李建所说,今年会有部分推向市场,但对营收真正产生影响恐怕要等到明年。这应当也是晶华微在疫情之后,准备迎接营收第二条增长曲线的开端。

在李建看来,虽然短期市场大环境并不理想,但“随着人口老龄化的到来,家用健康医疗健康类产品市场还是会比较好。另外工业控制领域,国产替代的需求仍然很大。晶华微会在这两个领域持续加大研发投入,多出产品,站稳脚跟”。在市场下行期内,“我们能做的就是修炼内功,增大研发投入,不断提升产品竞争力。”

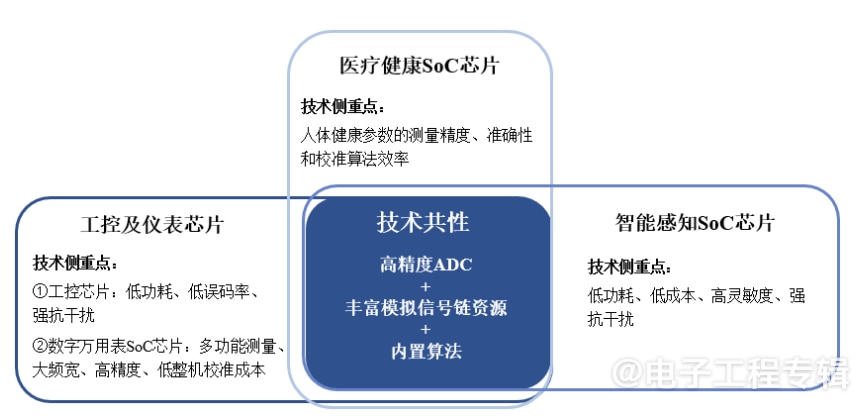

上次采访罗伟绍博士时,他就跟我们提过晶华微的产品虽然多样,产品类别大方向也在一些不同的市场,但技术上仍然是有共性的:“公司全系列产品均基于高性能模拟信号链电路技术,集成高精度ADC,电压基准源、电流源、运放、比较器、电源管理、振荡器等模拟信号链电路资源以及内置算法,以实现高精度传感器信号测量和信号处理为目标,向下游应用领域和客户提供差异化、高性价比的芯片以及解决方案。”

这是从2005年成立之后,晶华微一直以来的方向。在共性技术的基础上,再逐步推出面向具体应用的高集成度SoC芯片设计架构。而规划中的新品,其中的不少应该也都是在此体系内的。

“不同的芯片产品之间共性很多,因此不同产品对应于同一个技术部门。”李建表示,“未来晶华微会沿着这个逻辑继续走下去。”这对晶华微而言,是提高研发效率、降低研发风险的基石。在ADC、模拟信号链、算法这几个共性的关键组成部分上,“我们未来也会持续优化、升级和拓展。”

在技术共性的基础上做开拓和创新,就是当前晶华微的产品研发思路。今年晶华微荣获AspenCore颁发的中国IC设计成就奖-“2023年度创新IC设计公司”亦基于此。“我们的创新体现在芯片层面上,也在应用方案层面上。晶华微不断推出新的产品,有些是之前的升级换代,有些是新的品类。这些都是创新的体现。”

尤为值得一提的是,晶华微最近的企业动向大量相关高校合作,如“晶华微-复旦大学联合实验室正式揭牌”,“晶华微-合肥工业大学联合实验室正式揭牌”,“晶华微与西电杭州研究院联合实验室正式揭牌”等等。这些多少都能表现出晶华微的未来向布局。

“我们和大学合作,一方面是看重学校的人才、实验室资源,还有一方面是可以和高校一起做一些前沿的研究工作。”李建说,“这些前沿研究工作,对公司而言因为要快出产品的原因没有对应的资源;但是高校有人才、有时间做对应的研究工作。所以这是双赢的局面。”

“我们会列出一些我们不熟悉的,或者比较难的课题给高校,然后展开紧密合作。在合作过程中,帮助同学、老师熟悉我们公司;我们也更了解同学;也可以扩充晶华的产品生态、种类。”据说通过这样的合作,“现在每年都会有一些研究课题转换为真正可销售的产品”。这就是典型的产学研实践了。

类似这样的合作,某些短期内或见不到成效。但从发展规划的角度,对于晶华微持续提升竞争力、抵御外部大环境的波动,对公司未来发展将有更长远的意义。像前文提到的,更多的在研项目也将因此诞生,让晶华微在多变的市场上站得更稳——现在的积累都是值得的。

文章来自:https://www.eet-china.com/