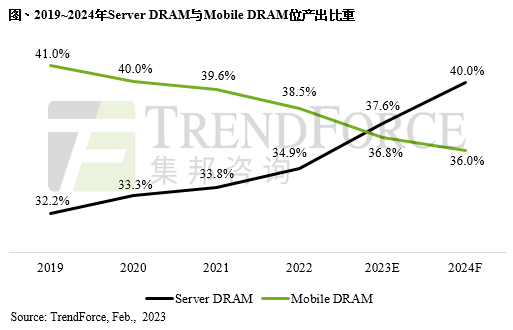

自2022年起DRAM原厂持续将原先配置给Mobile DRAM的产能移转至前景相对强劲稳健的Server DRAM,试图减轻Mobile DRAM端供需失衡的压力。2023年由于智能手机出货增长率与平均搭载容量成长率仍保守,原厂的产品组合策略是持续加大Server DRAM比重,据TrendForce集邦咨询研究显示,2023年的Server DRAM位元产出比重约37.6%,将正式超越Mobile DRAM的36.8%。

Mobile DRAM方面,平均搭载容量年成长率自2022年开始明显趋缓,主因是2022年智能手机品牌厂背负巨大的库存压力,导致新产品导入多以延用既有库存规格为主,限缩其成长。2023年随着库存去化逐见成效,以及受惠下一代iPhone规格容量升级带动,预估Mobile DRAM平均搭载容量年增约6.7%,优于2022年的3.9%,然而,TrendForce集邦咨询预估后续每年单机平均搭载容量都将低于10%。

Server DRAM方面,受惠于AI与HPC新应用带动,后续服务器领域不论是出货及平均搭载容量的成长幅度都高于智能手机领域,在未来几年内仍会是DRAM位元产出比重较高的项目。同时,Server DRAM目前具有一定程度的价格弹性,原厂也在去年第三季起大幅下调合约价,因此,TrendForce集邦咨询预估2023年Server DRAM平均搭载容量年增率可达12.1%。

疫情使云端服务需求大幅上扬,Enterprise SSD总需求位元随着服务器出货量及平均容量提升也有大幅成长,故Enterprise SSD占NAND Flash比例也因此不断增加。而在后疫情时代Client SSD需求位元增速受到笔电出货衰退而明显放缓,然,受益于NAND Flash价格大幅滑落,预估将刺激今年智能手机搭载的NAND容量及Enterprise SSD平均搭载容量年增率均将超过20%。值得注意的是,未来几年随着AI服务兴起,在高速存取及运算需求推升的情况下,Enterprise SSD未来订单需求将优于其他产品。而TrendForce集邦咨询预估,Enterprise SSD需求位元可望于2025年成为NAND Flash最大产品应用。

文章来自:https://www.eet-china.com/