其演讲主要从三个方面对汽车行业的半导体趋势做了分析:

名列前茅,回溯过去三年间,汽车半导体所经历的缺芯现象。第二,从需求端出发,观察智能电动汽车需求的芯片类型、算力和数量。第三,从供给端分析,汽车半导体领域的特征,比如芯片制程要求、各制程占比,产业链分工、链路、玩家集中度,以及中国在卡脖子领域的发展水平。

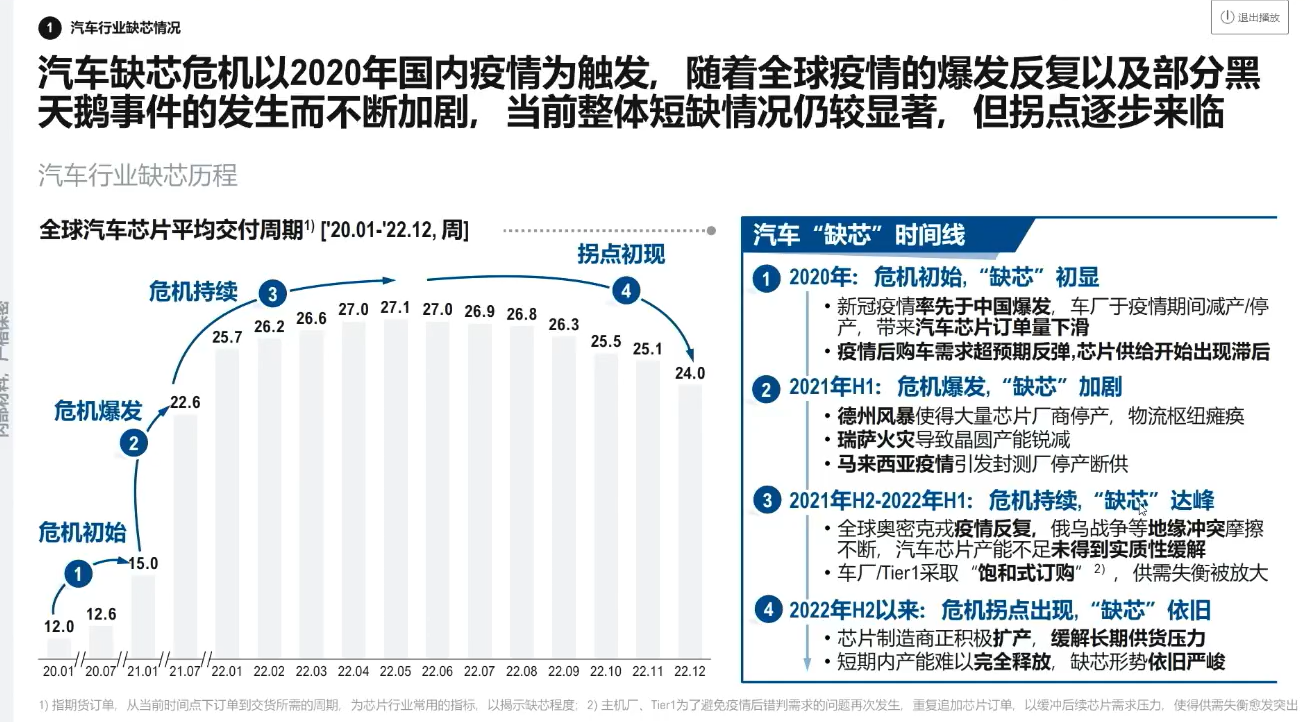

首先,庄景乾分析了从2020年1月至2022年12月的全球汽车芯片平均交付周期状况。从2020年1月份的平均12周,到2021年上半年疫情起步阶段,汽车芯片平均交货周期飙升;从2021年下半年到2022年上半年,全球汽车缺芯危机持续,并于2022年5月冲到了顶点,汽车芯片的交货周期突破27周。随后,从2022年下半年开始,汽车芯片市场出现拐点,平均交货周期下降到了24周左右。

“在危机的初始阶段(2020年1月至2021年1月),我们认为,新冠疫情是导致汽车减产的原因之一,它也让主机厂遭遇到了因汽车减产而导致的芯片砍单和订单下降。但不曾料到,新冠疫情爆发之后,消费者的购车需求远超预期,芯片供给端出现了滞后反应。在危机爆发时期(2021年上半年),德州风暴、瑞萨工厂火灾、马来西亚封装厂停产/断供等事件,进一步加剧了全球汽车市场的缺芯程度。紧接着,全球缺芯危机持续到2022年5月攀到顶峰,这与第三波奥密克戎疫情在各国反复爆发有关,它导致全球各地的芯片工厂紧急停产。”庄景乾简要回顾了过去两年多以来的全球缺芯危机。

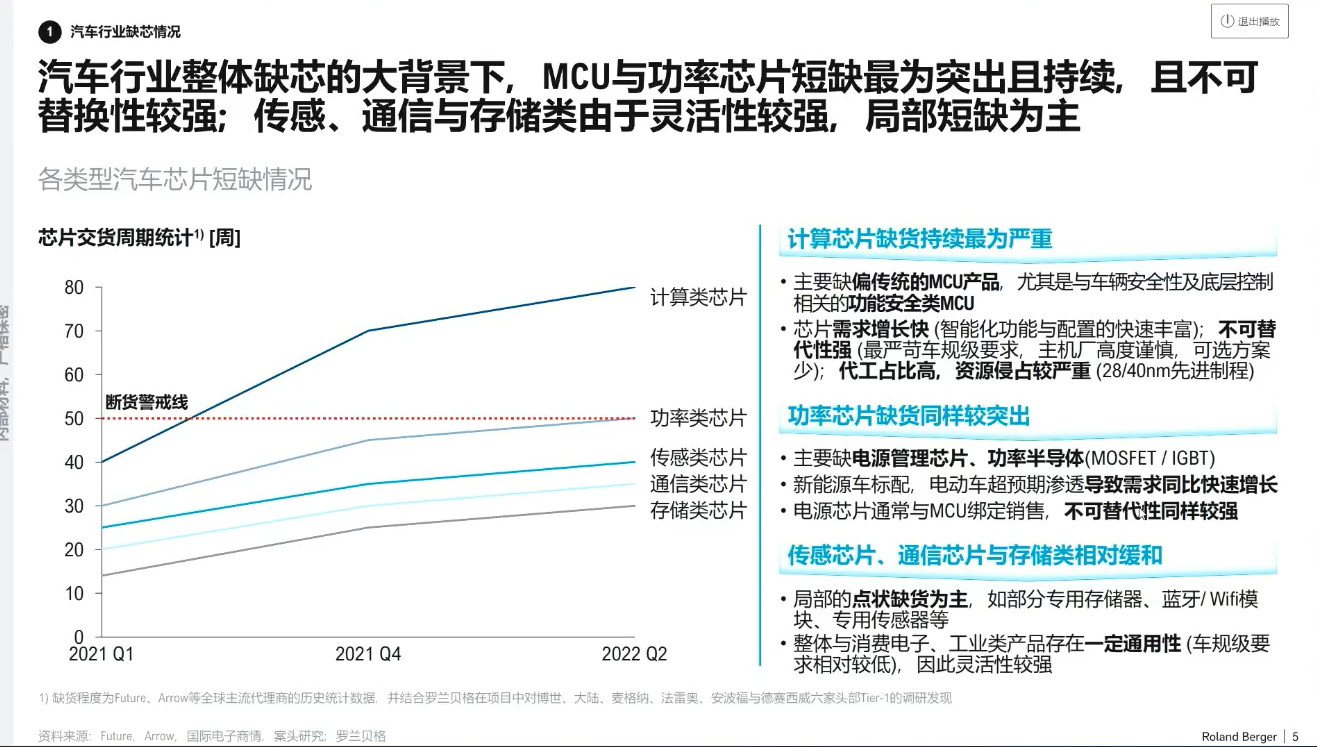

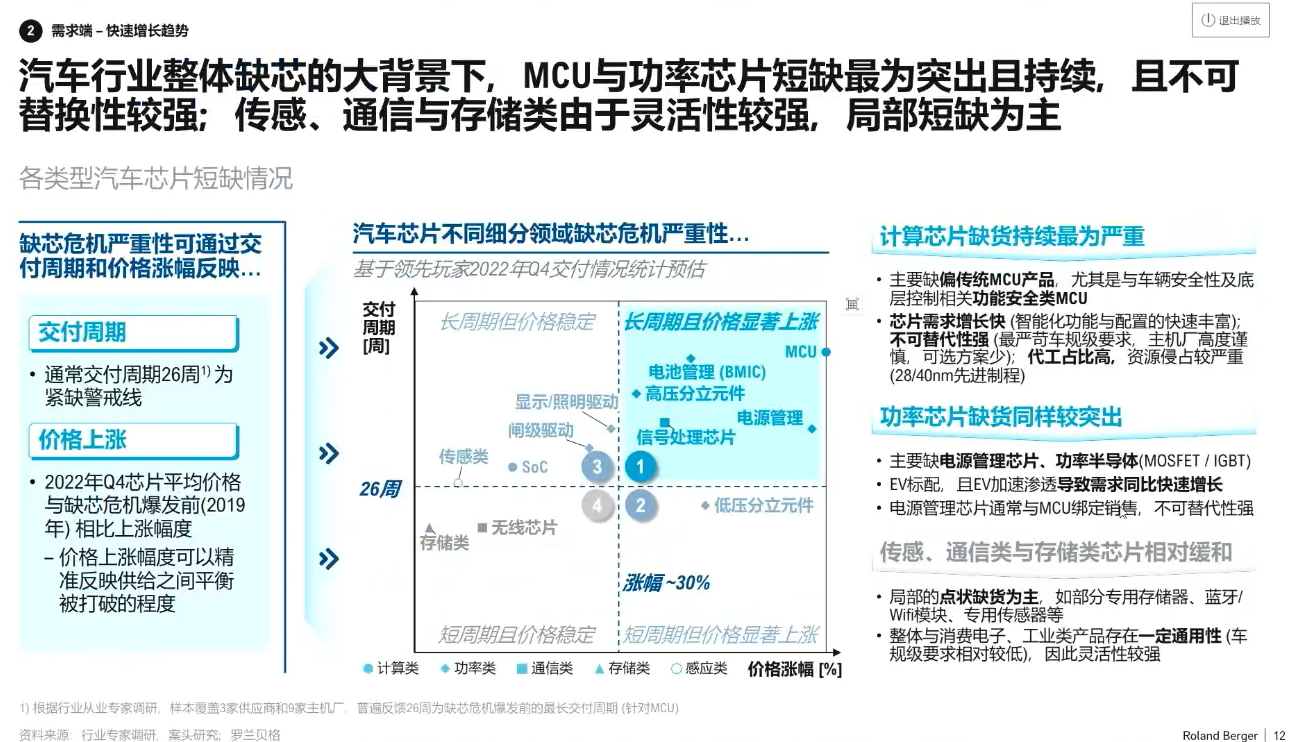

局部地区爆发的一系列战争,也对全球芯片供应链产生了消极影响。经过长达18个月的缺芯挑战之后,主机厂在采购芯片时,更倾向于饱和式的订购方式,因此芯片供需失衡被进一步放大。不过,对不同类型的芯片而言,其短缺程度也不一样,其中计算类芯片、功率类芯片的短缺程度最为严重,而传感芯片、通信芯片和存储芯片的灵活性和适用性较强,在这些芯片类别中主要存在个别型号短缺。

具体来看,计算芯片以传统MCU产品为主,它与车辆安全性和底层控制密切相关,由于汽车正由智能化转向自动化,对计算芯片的需求量增长非常快。罗兰贝格对全球主要的电动车市场进行调研时发现,无论是对新型的商业模式,还是对更先进或更清洁能源产品的接受度上,中国消费者都处于全球各国消费者的前列,这也是国内外主机厂新模式玩家重视中国汽车市场的重要原因。

汽车芯片需求增长快,其不可替代性也相对更高。进一步观察,功率类芯片的紧缺程度也很严重,主要是因为电源管理芯片、功率半导体等类型的芯片通常与MCU来绑定销售,所以这些芯片的不可替代性也比较强;而传感类/通信类/储存类芯片是个别型号“点状”缺货,它们的通用性强,产能紧张程度并没有太高。

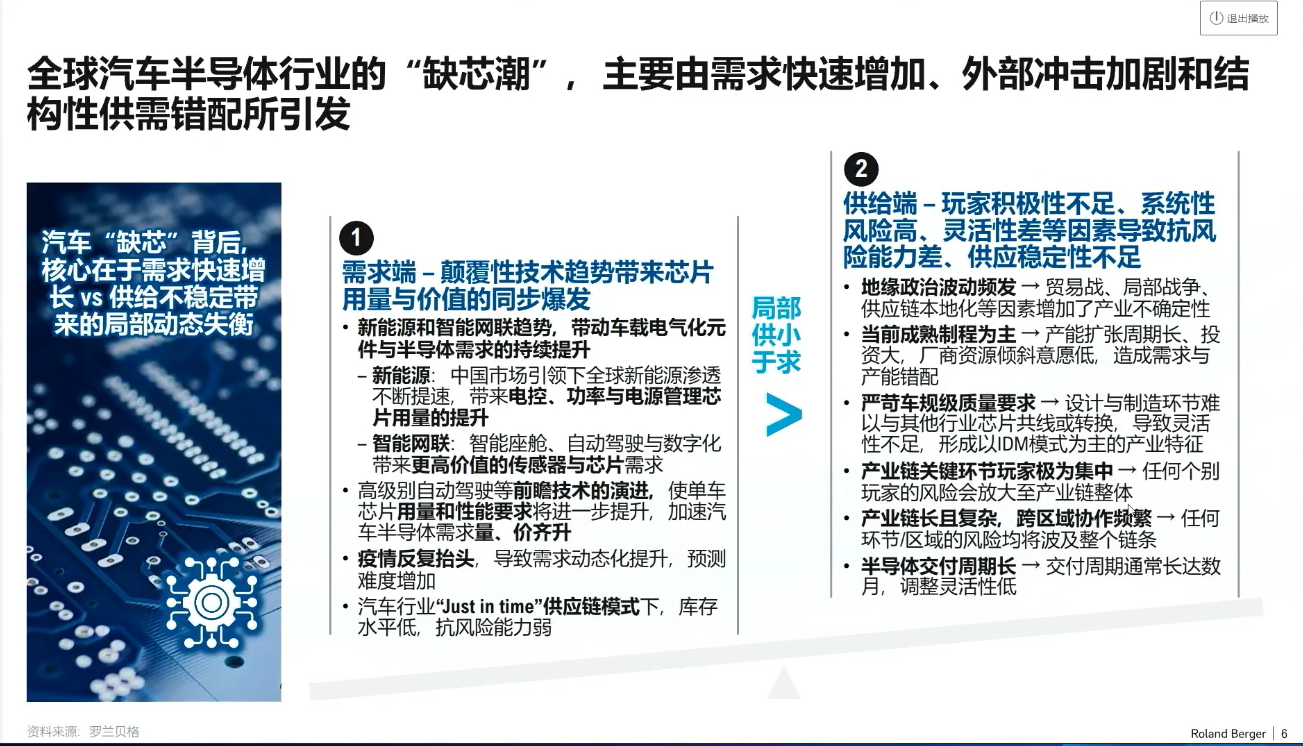

庄景乾还解读了全球汽车半导体“缺芯潮”爆发的原因,他主要从需求端和供给端两方面来分析。“我们认为,叠加外部的冲击是导致全球长时间缺芯、波动的核心因素。在需求端,新能源汽车时代是智能化的时代。中国消费者认为,新能源汽车应该更智能。新能源汽车渗透率的提速,提升了电控功率、电源管理芯片的用量,智能网联化加大了对高价值传感类芯片的需求,高级别自动驾驶等前瞻技术的演进,则进一步提高了单车芯片的用量和价格。对半导体而言,这是一个大跃进或大机遇的时代。另外,新冠疫情反复爆发,加之汽车行业从JIT(Just in time, 准时制生产方式)转向饱和式订购,这都加大了汽车芯片需求和供给的错配。”

从供给方面观察,主要存在几个重要因素,比如地缘政治。除了中美贸易战之外,局部地区的热战加大了全球芯片供应链的不稳定危机。

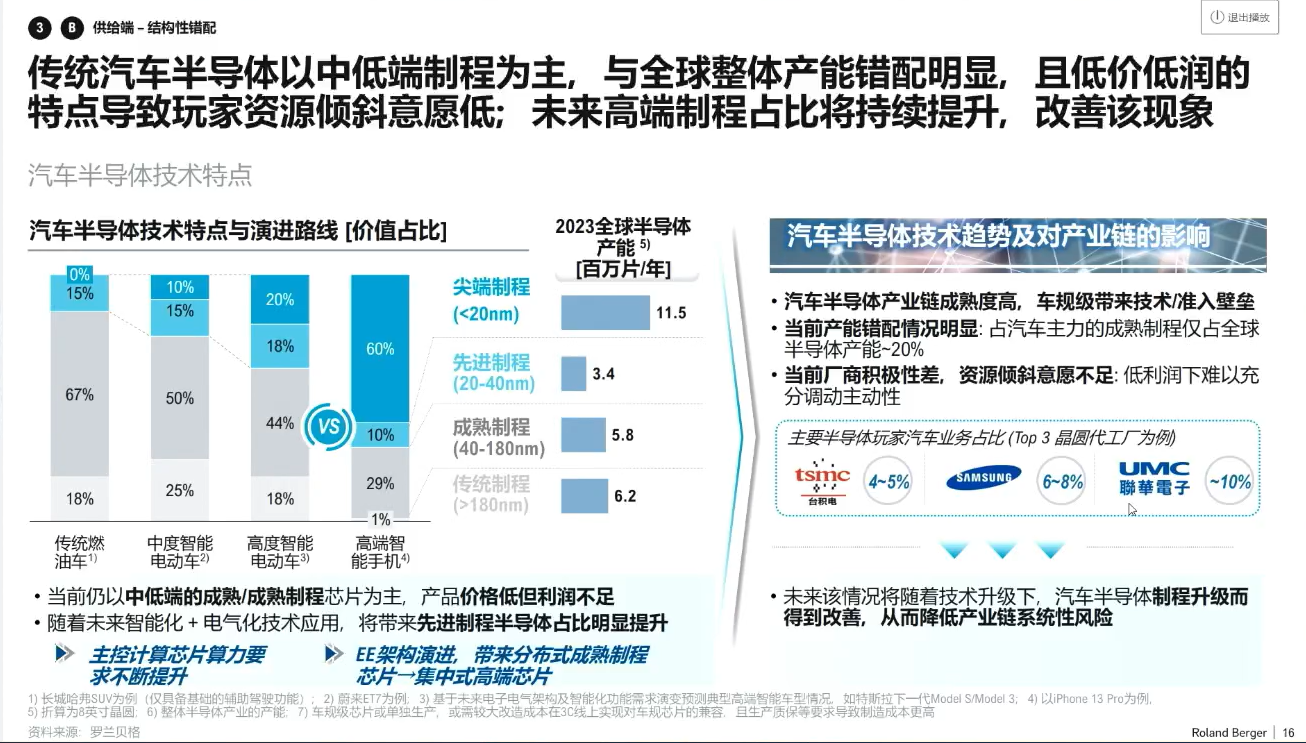

如今,汽车芯片仍然以成熟制程工艺为主,其芯片产品价格低但利润不足,随着未来智能化+电气化技术的应用,先进制程半导体占比将显著提升,比如主控计算芯片算力要求不断提升,以及EE架构演进促使分布式成熟制程芯片向集中式高端芯片方向发展。当然,在芯片厂的产能扩张周期投资阶段,晶圆代工厂能否愿意把产能倾斜到汽车领域,将会直接影响成熟芯片制程的紧缺情况。

同时,汽车芯片有着严苛的车规级质量要求,汽车半导体的产业链非常长,且各个环节的分工非常仔细,在每个环节,欧州、美国、日本、中国台湾等区域的地区性玩家代表非常集中,更何况半导体的交互周期相对更长,在这些多重因素的影响下,就导致了全球汽车芯片供需不平衡。

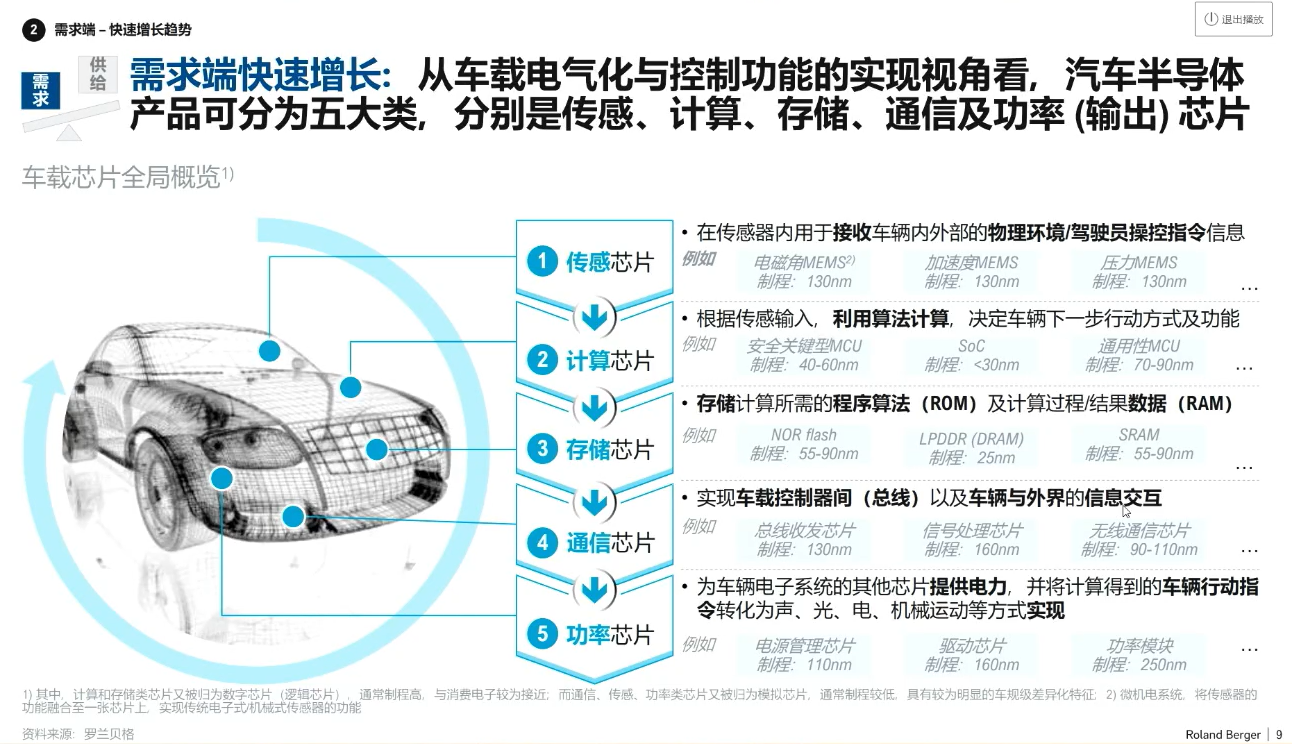

在需求端,汽车的新趋势主要是新四化:新能源化、自动驾驶、智能座舱、电子电器架构。

以中国新能源汽车市场为例:2021年,中国纯电车新能源渗透率突破13%,新能源整体汽车渗透率突破15%。截至目前,中国新能源汽车渗透率已突破27.8%,预计该数字在今年年底前会突破35%,在2030年将突破70%。新能源汽车渗透率的提升主要来源于政策端,消费市场的接受度的提高,以及基建的不断支持。

另外,不论是视觉为主的方案,还是多传感器融合为主的自动驾驶方案,它们在毫米波雷达、图像信息处理器、信号处理器上都带来了更多的芯片需求;智能座舱的中控、显示、LED、驱动和HUD等,都需要更多传感芯片和显示芯片的支持;从分布式的架构,到域融合架构,再到集中式架构,对域控制器的芯片、以太网的芯片,以及整车算力的要求会进一步提高。

纵观全局,计算芯片、存储芯片、功率芯片、通信芯片、传感芯片的迭代速度也不同,这导致它们在芯片制程、供需紧张程度的表现也不同。比如,传感器芯片主要是用来接收车内外部的物理或驾驶员的操纵信息;计算芯片更多是利用算法来决定汽车下一步的动作和方式功能;存储芯片储存程序算法和计算过程、结果的数据;通信芯片通过总线维持车辆与外界的信息交互等。

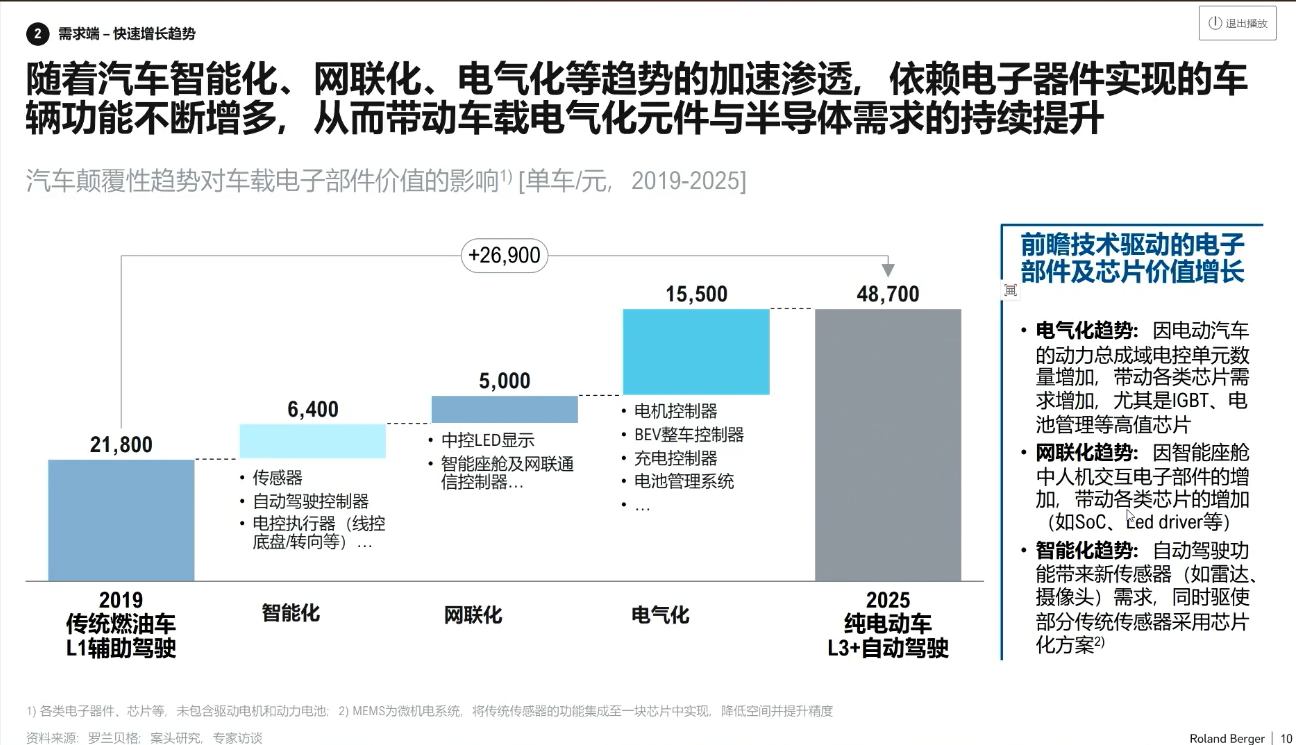

对比一辆L1级别的传统燃油车和L3级别的纯电汽车,它们的汽车半导体、车载电子部件的用量几乎翻番。其中,芯片用量增长有一部分来自于智能化,包括了传感器(自动驾驶控制器),另一部分来自于网联化,包括中控显示、通信控制器,更大的一部分来自于电机化,包括整车控制器、充电模块等。因此,前瞻技术驱动对于电子部件价值的提高显而易见。

当然,在芯片需求和芯片价格都有增长的趋势下,各类芯片的发展方向也不完全相同。当前供应最紧张的计算芯片,它的使用量从40-60个/车到150个/车,其需求的提升主要由更多的传感器和自动化功能所带来,且其单颗芯片的价值量也从传统MCU往更高制程的MCU和SoC方向发展,以满足集中加工和高算力功能的需求。而功率芯片虽然增加的数量没有非常多,但是车规级IGBT逐渐向更高价值的SiC MOSFET升级,该趋势带动了该类芯片价格的上涨。

进一步挖掘这五大类型芯片的市场表现,由于MCU和功率芯片的不可替代性比较强,它们的短缺程度最为突出,且将持续短缺更长时间。庄景乾以26周为限,对比了2022年Q4和疫情前(2019年)的平均价格涨幅(30%),他据此划分了四个象限,来观察各类元器件的周期长短和价格的稳定程度:其中,计算芯片缺货持续最为严重,电源管理芯片、IGBT、MOSFET等功率芯片缺货同样较为突出,传感类、通信类和存储类芯片缺货情况较为缓和,主要以局部的点状缺货为主,较缺的类型包括专用存储器、蓝牙/Wi-Fi模块、专用传感器等。因此,从需求端来看,汽车本身发展带来了不同类型芯片的迭代,其产能需求带来的增长致使“量价齐飞”。

供给端稳定性不足可总结为三个核心因素:名列前茅,地缘政治波动限制供应,包括了贸易战、局部地区的热战造所成的物理限制;第二,供需结构性错配,汽车行业与3C消费电子行业相比,前者的芯片以成熟制程为主,其技术相对成熟可靠,价格有较低;第三,汽车半导体产业链成熟度比较高,涉及环节多且复杂,玩家集中度高,全球分布、区域聚集特征,需要高频跨区域协作,这导致其产业链冗余度差、系统性风险较高,任何区域/环节的风险均可能会波及整个链条。综合以上核心因素,汽车半导体产业整体抗风险能力较弱。

在过去几年里,全球主要国家和地区纷纷出台半导体相关产业政策,以推动半导体产业链的本土回流和提高供应链稳定性。对此,中国、欧盟、美国都相继出台了更严格的法案,来保护本土的半导体产业,以及数据治理的框架,其政策核心关注点包括了硬件设备、软件产品。

以欧盟为例,GDPR(通用数据保护条例)讨论了非常多数据治理安全,针对半导体产业规划了1,450亿美元的投资,并提出了人工智能(AI)、数据和工业战略这未来三大政策支柱。此外,美国和中国也针对半导体产业颁布了相关政策,力图打造更完善的本土半导体产业链。

与此同时,汽车半导体技术的升级也对产业链产生影响。玩家如果以晶圆代工角度来切入,代工厂对各个行业的倾斜度不一样。观察全球主要的半导体汽车业务,以晶圆代工厂为例,比如台积电、三星和联华电子,其实汽车芯片占这三家的产能并不是最大。随着汽车芯片制程进一步升级,汽车行业投资进一步扩大,未来这种情况将得到一定程度的改善。

大家对车规级要求和消费电子并不相同,前者的温度、寿命、湿度、不良率要求更高,这导致汽车芯片生产更难,其芯片的不可替代性,或者专属程度会更高。另外,汽车半导体玩家通常是IDM,这类厂商往往覆盖了设计、制造、封装、测试环节。这类重制造模式突出两个特点:名列前茅,更传统的以欧美为主的玩家占据主流,晶圆代工厂针对汽车芯片代工的意愿比较差;第二,芯片采用更成熟的制程,由于新建产能的周期较长,产能限制也比较大,外包反而存在一定的风险。

进一步观察,汽车芯片CR5的玩家和半导体行业CR5玩家存在较大的区别,这也是汽车芯片专属性的一个数据体现。

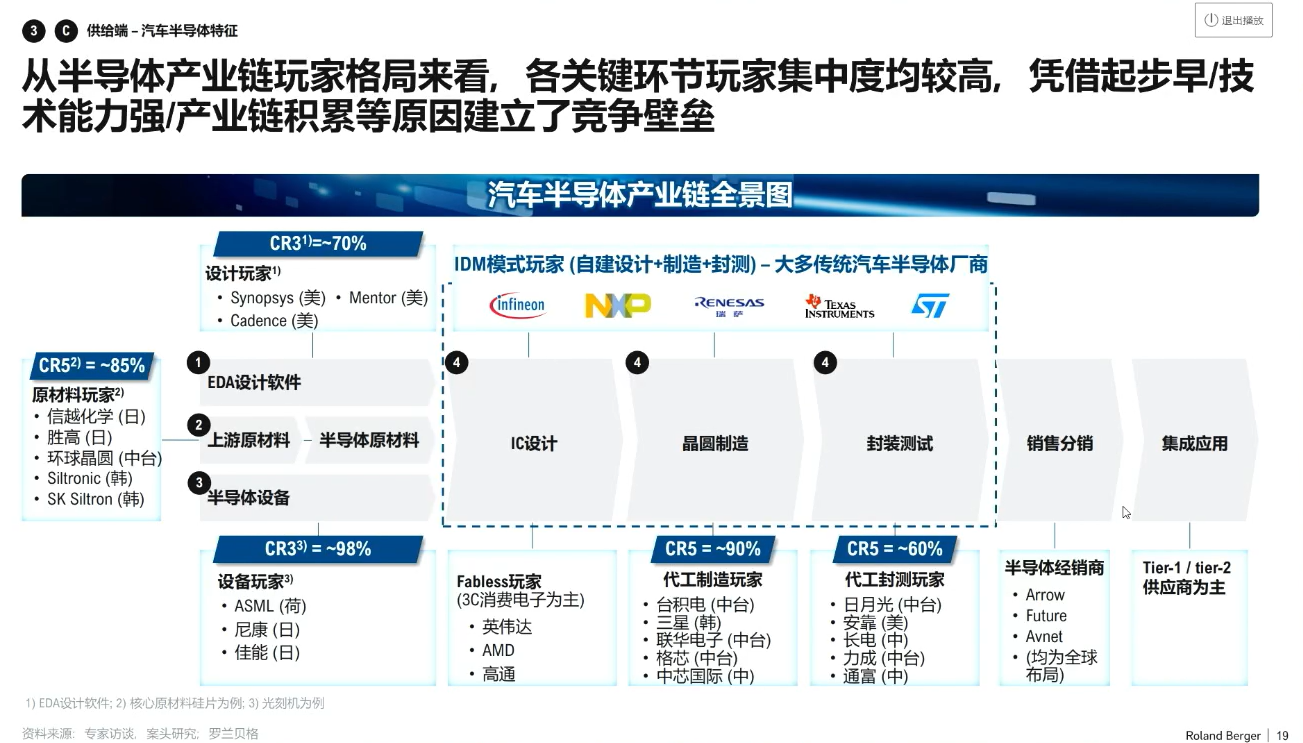

汽车行业融贯在大的半导体行业产业链中,从EDA设计软件,到半导体原材料,半导体设备制造,中游核心IC设计,晶圆制造,封装测试,下游分销和集成应用的环节。整个汽车半导体链路非常厂,其环节多且复杂。各环节玩家的集中度非常高,它们的不可替代性也比较强。全球区域分工的特征较明显,流转比较频繁。

在玩家集中度方面看,EDA软件设计类前三名玩家约占了全球70%的市场份额;半导体原材料则以日资、台资企业为主,前5大材料玩家的市场份额达85%;半导体设备环节,仅ASML一家就占了全球六成的市场份额,再加上尼康、佳能这两个日资企业,半导体设备环节的CR3就占据了全球接近100%的市场。

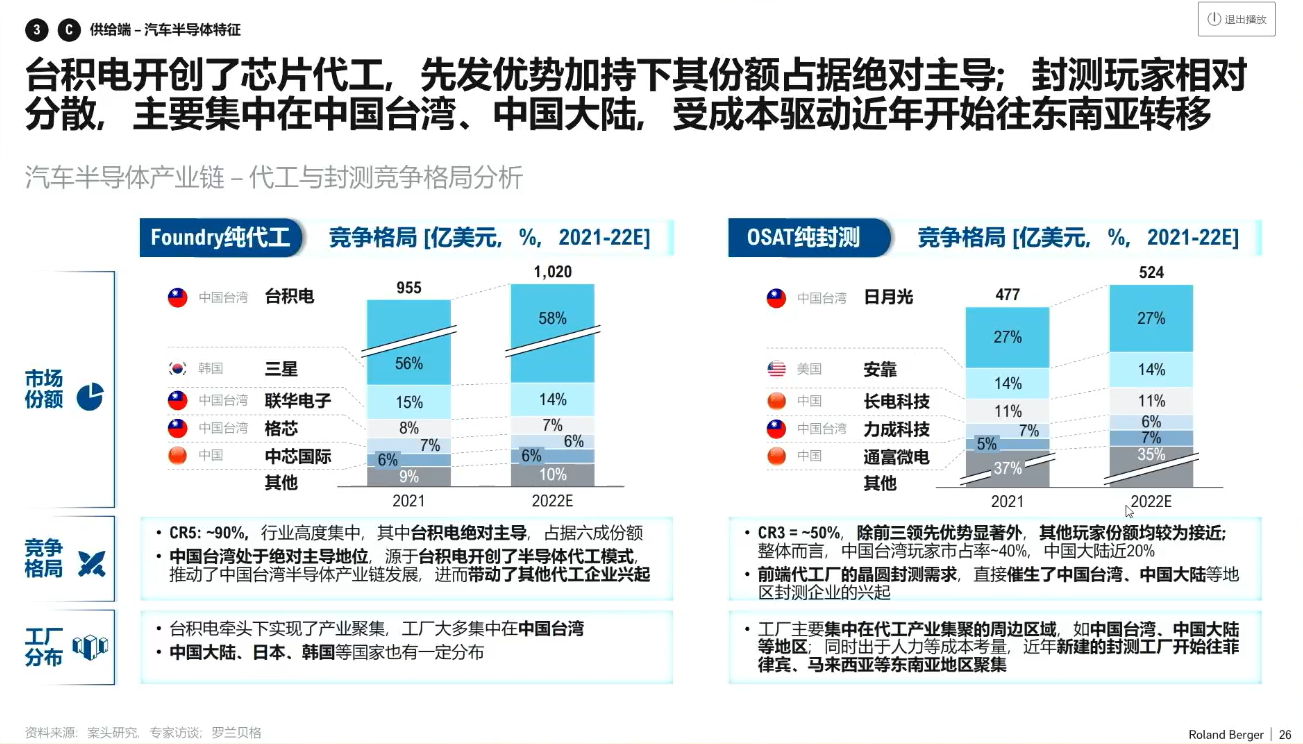

中游的芯片设计环节,全球前三的企业包括了英伟达、AMD、高通;晶圆制造环节,台积电开创了晶圆代工模式,也占据了全球约六成的代工能力,它在这一市场的占比达到90%;封测玩家的集中度相对较低,中国大陆有较好的企业代表,比如长电、通富,占据了约60%的份额。

总体而言,半导体产业链各个环节的代表玩家,大多数以欧美日台地区的企业为主,它们的集中度非常高。其实,全球半导体也经历了不同的发展阶段。在2000年以前,半导体市场以欧美为核心,主要是IDM企业为主导,后来代工模式逐渐兴起,该模式以日韩和中国台湾为核心。

2020年以后,导致半导体产业链供应紧张的外部风险仍然会存在,主要分为三大类:政治风险,包括政策法规的限制、战争冲突等;环境风险,包括自然环境风险、卫生环境风险等;经济风险,包括宏观经济风险和社会风险。

在政治风险之下,政治要素的干预会长期存在。比如,中美在核心数据和先进技术上的竞争,在短期内不会有更友好的共赢的方向,所以可以预见,中国半导体产业链会在特定环节被“卡脖子”。另外,生产要素的流通也会随着地缘政治的争端扩大,而产生更多的供应危机。

把不同的风险沿着产业链上、中、下游进行分析,在晶圆制造和封装测试两个环节所面临的外部压力会更大一些,特别是晶圆制造和封装测试的政策压力,包括环境压力、社会风险都会比较敏感。

在晶圆代工领域,台积电是绝对的主导,而且台积电带动了联华电子等其他伙伴公司,也成为了全球晶圆代工的主要企业。在中国台湾地区,整个半导体产业在接受外资投资的过程中,不仅让台积电得到了一定的培养,而且也让其周边产业随之有溢出作用。需要警惕的是,现在很多企业搬离中国大陆,影响的不仅是企业本身,还会让该企业的外溢效应被随之带走。

OSAT纯封测的行业的集中度相对较低,中国大陆企业、东南亚企业在纯封测端有更多话语权。目前,中国在纯封测领域比较有发展前景,但先进制程制造环节相对来说仍较为薄弱。

当前,成熟制程的各类芯片都处于比较紧缺的状态,加大成熟制程的投资对缓解汽车产能紧缺非常重要,中国半导体行业仍然需要寻找方法去突破先进制程卡脖子的问题。

本文授权转载自《电子工程专辑》姊妹媒体《国际电子商情》

文章来自:https://www.eet-china.com/